Lập báo cáo thuế là một trong những nhiệm vụ quan trọng mà kế toán ở bất kỳ doanh nghiệp nào cũng cần thực hiện thường xuyên và định kỳ. Hãy cùng Nghiệp vụ kế toán thuế tìm hiểu báo cáo thuế là gì? các loại báo cáo thuế mà doanh nghiệp phải nộp hàng tháng, quý và hướng dẫn cách báo cáo thuế qua mạng chi tiết!

I. Báo Cáo Thuế Là Gì?

Làm báo cáo thuế là hoạt động kê khai các hóa đơn thuế GTGT đầu vào và đầu ra phát sinh trong quá trình mua bán hàng hóa, dịch vụ. Báo cáo thuế được coi là cầu nối để các cơ quan quản lý thuế có thể nắm bắt được tình hình hoạt động chung của doanh nghiệp.

Chính vì vậy, đối với mỗi doanh nghiệp, việc xác định các loại tờ khai, thời hạn nộp tờ khai, thời hạn nộp thuế khi có phát sinh là vấn đề cực kỳ quan trọng.

>>>>>>> Học kế toán Online ở đâu tốt

II. Các Loại Báo Cáo Thuế Doanh Nghiệp Phải Nộp Hàng Tháng, Quý

Định kỳ hàng tháng/quý, các doanh nghiệp cần lưu ý để lập báo cáo thuế bao gồm:

- Tờ khai thuế GTGT

- Tờ khai thuế TNCN

- Báo cáo tình hình sử dụng hóa đơn

- Tạm tính tiền thuế TNDN (nếu có)

1. Thuế giá trị gia tăng (GTGT)

Trước tiên, cần xác định doanh nghiệp của mình kê khai thuế GTGT theo tháng hay theo quý, kê khai theo phương pháp trực tiếp hay gián tiếp. Từ đó, sẽ chọn được mẫu tờ khai thuế GTGT để nộp.

a. Cách xác định doanh nghiệp kê khai thuế GTGT theo quý hay theo tháng

- Doanh nghiệp mới thành lập, thì sẽ kê khai thuế GTGT theo QUÝ.

- Doanh nghiệp đang hoạt động, nếu doanh thu năm trước liền kề từ 50 tỷ trở xuống, thì sẽ kê khai theo quý, nếu doanh thu lớn hơn 50 tỷ thì sẽ kê khai theo THÁNG.

b. Cách xác định doanh nghiệp kê khai thuế GTGT theo phương pháp khấu trừ hay trực tiếp

- Doanh nghiệp đang hoạt động có doanh thu hàng năm từ 1 tỷ trở lên, và doanh nghiệp đăng ký tự nguyện thì sẽ kê khai theo phương pháp khấu trừ.

- Doanh nghiệp có doanh thu dưới 1 tỷ 1 năm, thì sẽ kê khai theo phương pháp trực tiếp (trừ trường hợp doanh nghiệp đăng ký tự nguyện kê khai theo phương pháp khấu trừ)

c. Các tờ khai phải nộp

Kê khai theo phương pháp khấu trừ: Cần nộp tờ khai thuế GTGT mẫu số 01/GTGT.

Lưu ý: Nếu doanh nghiệp mới thành lập muốn kê khai theo phương pháp khấu trừ tì cần đăng ký nộp Mẫu 01/GTGT.

Kê khai theo phương pháp trực tiếp:

- Trực tiếp trên GTGT: Nộp tờ khai thuế GTGT theo mẫu 03/GTGT

- Trực tiếp trên doanh thu: Nộp tờ khai thuế GTGT theo mẫu 04/GTGT

2. Thuế thu nhập cá nhân (TNCN)

– Nếu doanh nghiệp kê khai thuế GTGT theo quý thì doanh nghiệp cũng kê khai thuế TNCN theo quý.

– Nếu doanh nghiệp kê khai thuế TNCN theo tháng, thì sẽ xảy ra 2 trường hợp sau:

- Số thuế TNCN phải nộp trong tháng lớn hơn 50 triệu đồng thì kê khai theo tháng.

- Số thuế TNCN phải nộp phát sinh trong tháng nhỏ hơn 50 triệu đồng thì sẽ kê khai theo quý.

Các doanh nghiệp nộp mẫu tờ khai TNCN theo mẫu 05/KK-TNCN.

Lưu ý: Khi kê khai trên phần mềm HTKK, doanh nghiệp chọn kỳ kê khai theo quý hoặc theo tháng như trong tờ khai.

Nếu doanh nghiệp không phát sinh khấu trừ thuế TNCN của bất kỳ nhân viên nào trong tháng hoặc trong quý thì doanh nghiệp không phải nộp tờ khai.

Nếu doanh nghiệp sử dụng chứng từ khấu trừ thuế TNCN thì phải làm báo cáo sử dụng chứng từ khấu trừ thuế TNCN theo quý.

3. Thuế thu nhập doanh nghiệp (TNDN)

Hàng quý, căn cứ vào số hóa đơn, chứng từ và sổ sách kế toán của doanh nghiệp, bạn sẽ tạm tính số tiền thuế TNDN phải nộp. Trong trường hợp phát sinh số tiền thuế TNDN thì chỉ cần nộp thuế TNDN đó, chậm nhất là ngày thứ 30 của quý tiếp theo (Không phải nộp tờ khai thuế TNDN quý).

Lưu ý: Nếu số tiền thuế TNDN tạm nộp hàng quý thấp hơn số tiền thuế phải nộp theo tờ khai quyết toán năm từ 20% trở lên, thì doanh nghiệp sẽ bị phạt vì chậm nộp tiền thuế.

4. Báo cáo tình hình sử dụng hóa đơn theo quý

Theo quy định, hầu hết các doanh nghiệp đều phải nộp Báo cáo tình hình sử dụng hóa đơn của doanh nghiệp theo quý.

Mẫu báo cáo tình hình: BC26-AC

Lưu ý:

Tất cả mọi doanh nghiệp đều phải nộp báo cáo tình hình sử dụng hóa đơn theo quý, kể cả doanh nghiệp mới thành lập. Ngoại trừ những doanh nghiệp thuộc diện rủi ro cao về thuế thì phải làm báo cáo hóa đơn theo tháng.

Trong kỳ nếu doanh nghiệp phát sinh hóa đơn nào thì vẫn phải làm báo cáo tình hình sử dụng hóa đơn.

Nếu doanh nghiệp mới thành lập, chưa thông báo phát hành hóa đơn thì không phải làm báo cáo tình hình sử dụng hóa đơn.

II. Thời Hạn Nộp Các Loại Báo Thuế Cho Doanh Nghiệp

Các kế toán cần chú ý về thời hạn nộp báo cáo thuế để tránh bị xử phạt theo quy định. Cụ thể, thời hạn như sau:

- Nếu doanh nghiệp kê khai theo tháng: Hạn nộp tờ khai thuế và tiền thuế (nếu có) chậm nhất là 20 ngày của tháng sau.

- Nếu doanh nghiệp kê khai theo quý: Hạn nộp tờ khai thuế GTGT và tiền thuế (nếu có) chậm nhất là ngày 30 của tháng đầu tiên trong quý sau.

III. Hướng Dẫn Báo Cáo Thuế Qua Mạng

Hướng Dẫn Lập Tờ Khai Thuế GTGT Trên HTKK

Trước khi biết làm báo cáo thuế theo quý hoặc theo tháng bạn cần xác định những loại báo cáo cần phải nộp

– Nếu doanh nghiệp kê khai theo Tháng thì cuối tháng bạn cần làm:

- Lập bảng kê mua vào bán ra của tháng đó

- Lập tờ khai thuế GTGT theo mẫu 01/GTGT hoặc mẫu khác tùy theo lựa chọn theo phương pháp khấu trừ hay trực tiếp

- Lập báo cáo tình hình sử dụng hóa đơn BC26/AC

- Tờ khai thuế TNCN theo mẫu 05/KK-TNCN

- Tạm tính thuế TNDN không phải làm chỉ tạm tính tự nộp tiền thuế nếu có lãi

– Thời hạn nộp các loại tờ khai trên: Chậm nhất vào ngày 20 tháng kế tiếp

– In các loại tờ khai đã nộp kẹp vào chứng từ kế toán của tháng đó

– Nếu doanh nghiệp kê khai theo quý thì cuối quý bạn cần làm:

- Lập bảng kê mua vào bán ra của quý đó

- Lập tờ khai thuế GTGT theo mẫu 01/GTGT

- Lập báo cáo tình hình sử dụng hóa đơn BC26/AC

- Tờ khai thuế TNCN theo mẫu 05/KK-TNCN

- Tạm tính thuế TNDN không phải làm chỉ tạm tính tự nộp tiền thuế nếu có lãi

– Thời hạn nộp các loại tờ khai trên: Chậm nhất là ngày 30 tháng đầu tiên của quý kế tiếp

– In các loại tờ khai đã nộp kẹp vào chứng từ kế toán của quý đó

Dù bạn làm trên bất kể phần mềm nào đi chăng nữa thì lời khuyên là bạn nên lập bảng kê mua vào bán ra trên Excel để có được số liệu chuẩn nhất trước khi kê khai thuế đồng thời đối chiếu được số liệu trên phần mềm để tránh gặp phải những sai sót như kê khai thiếu, hoặc sai giá trị hàng hóa hoặc thuế GTGT đầu vào, đầu ra

Trước tiên thì bạn cần sắp xếp hóa đơn đầu vào, đầu ra

- Sắp xếp hóa đơn đầu vào riêng theo trình tự ngày tháng

- Sắp xếp hóa đơn đầu ra riêng theo trình tự ngày tháng

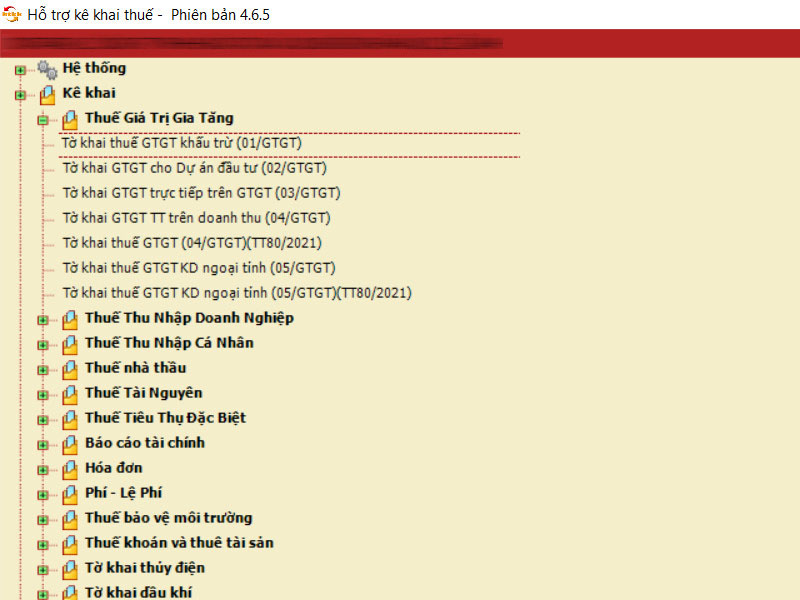

Bước 2: Tiến hành lập tờ khai thuế GTGT và báo cáo tình hình sử dụng hóa đơn trên phần mềm HTKK

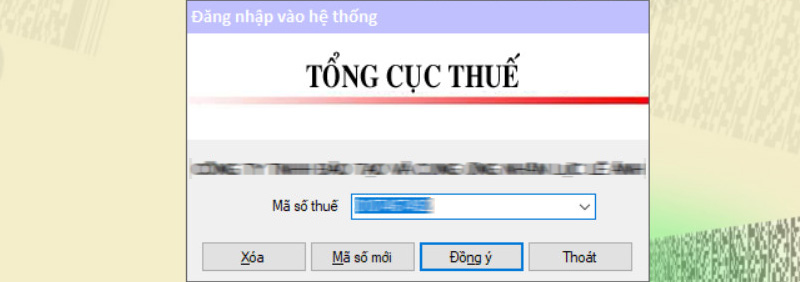

Bạn mở phần mềm HTKK ra

Nhập mã số thuế, sau đó chọn đồng ý

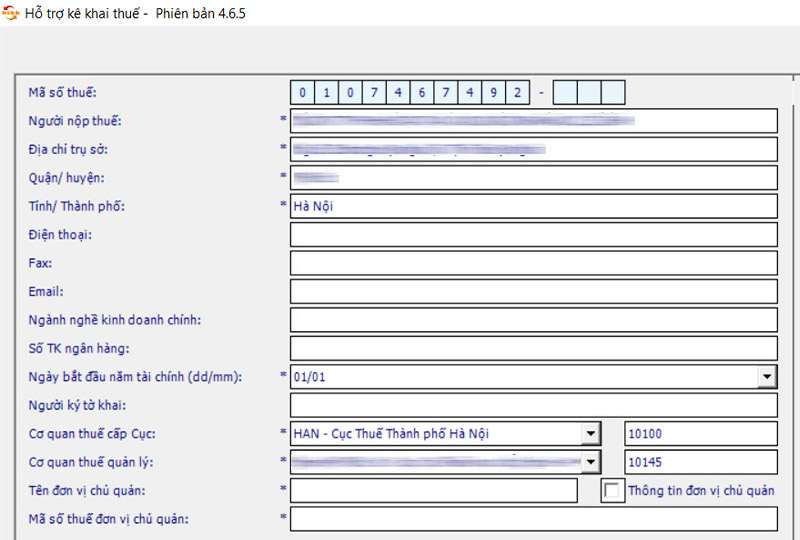

Các bạn nhập thông tin doanh nghiệp như hình khoanh đỏ phía trên sau đó chọn

Bước 3: Tiến hành lập tờ khai thuế GTGT và báo cáo tình hình sử dụng hóa đơn

1/ Lập tờ khai thuế GTGT

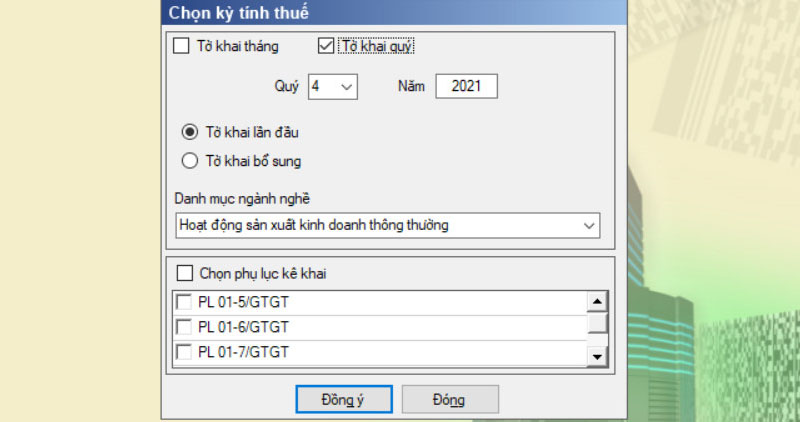

Chọn tờ khai thuế GTGT khấu trừ 01/GTGT

Chọn kỳ kê khai và chọn “Đồng ý”

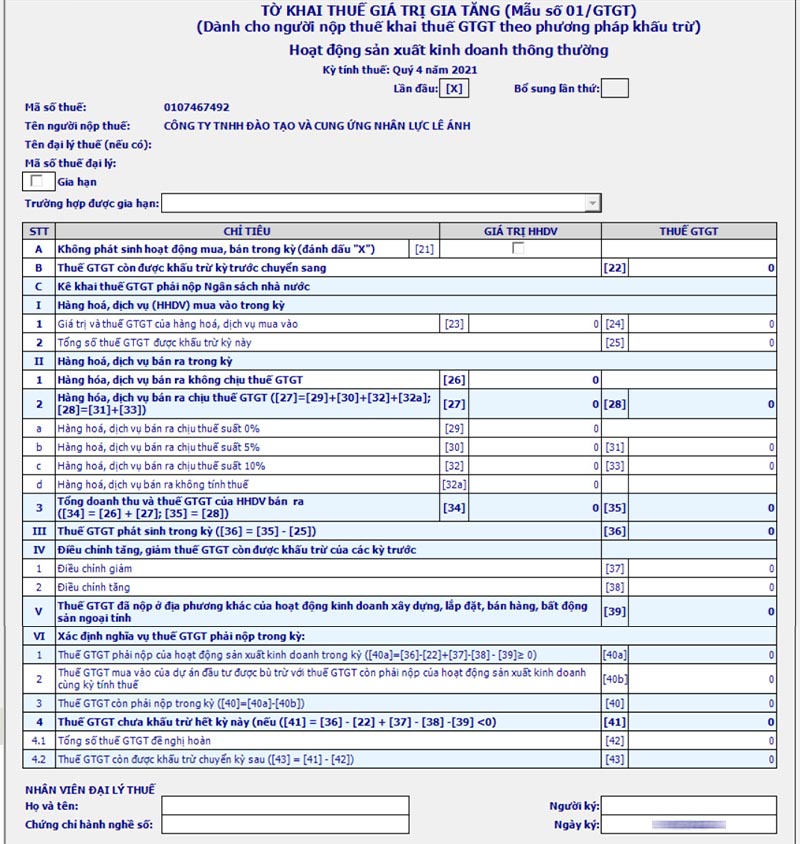

Dựa vào bảng kê mua vào bán ra phía trên

Chỉ tiêu [22]: Thuế GTGT còn được khấu trừ kỳ trước chuyển sang:

– Chỉ tiêu này sẽ được lấy từ chỉ tiêu [43] của tờ khai kỳ trước chuyển sang.

Chỉ tiêu số [23]: Giá trị của hàng hóa, dịch vụ mua vào:

– Là tổng giá trị của hàng hóa, dịch vụ mua vào trong kỳ chưa có thuế GTGT.

Chỉ tiêu số [24]: Thuế GTGT của hàng hóa, dịch vụ mua vào:

– Là tổng số tiền thuế GTGT của hàng hóa, dịch vụ mua vào trong kỳ (Dù được khấu trừ hay không được khấu trừ, các bạn cũng nhập hết vào đây nhé).

Chỉ tiêu số [25]: Tổng số GTGT được khấu trừ kỳ này:

– Là tổng số tiền thuế GTGT mua vào trong kỳ đủ điều kiện được khấu trừ (Tức là số tiền thuế GTGT được khấu trừ thì mới được nhập vào đây)

Như công ty phía trên thì chỉ tiêu [24] = chỉ tiêu [25] tức là tổng số thuế

Chỉ tiêu số [27] và [28]: Không phải nhập vì phần mềm tự động cập nhật:

Chỉ tiêu số [29]: Hàng hóa, dịch vụ bán ra chịu thuế suất 0%:

– Là tổng doanh thu bán ra trong kỳ của mặt hàng chịu thuế suất thuế GTGT 0%.

Chỉ tiêu số [30] và [31]: Hàng hóa, dịch vụ bán ra chịu thuế suất 5%:

– Là tổng doanh thu bán ra trong kỳ của mặt hàng chịu thuế suất thuế GTGT 5% và Tiền thuế GTGT.

Chỉ tiêu số [32] và [33]: Hàng hóa, dịch vụ bán ra chịu thuế suất 10%:

– Là tổng doanh thu bán ra trong kỳ của mặt hàng chịu thuế suất thuế GTGT 10% và Tiền thuế GTGT.

Chỉ tiêu số [32a]: Hàng hóa, dịch vụ bán ra không tính thuế:

– Là tổng doanh thu bán ra trong kỳ của mặt hàng không phải kê khai, tính nộp thuế GTGT.

– Các trường hợp không phải kê khai, tính nộp thuế GTGT các bạn xem tại Điều 5 Thông tư 219/2013/TT-BTC)

– Nếu xuất hiện Chỉ tiêu [40]: Mang tiền thuế đi nộp

– Nếu xuất hiện Chỉ tiêu [43]: Phần mềm sẽ tự động chuyển sang Chỉ tiêu [22] của kỳ sau -> Không phải nộp tiền thuế

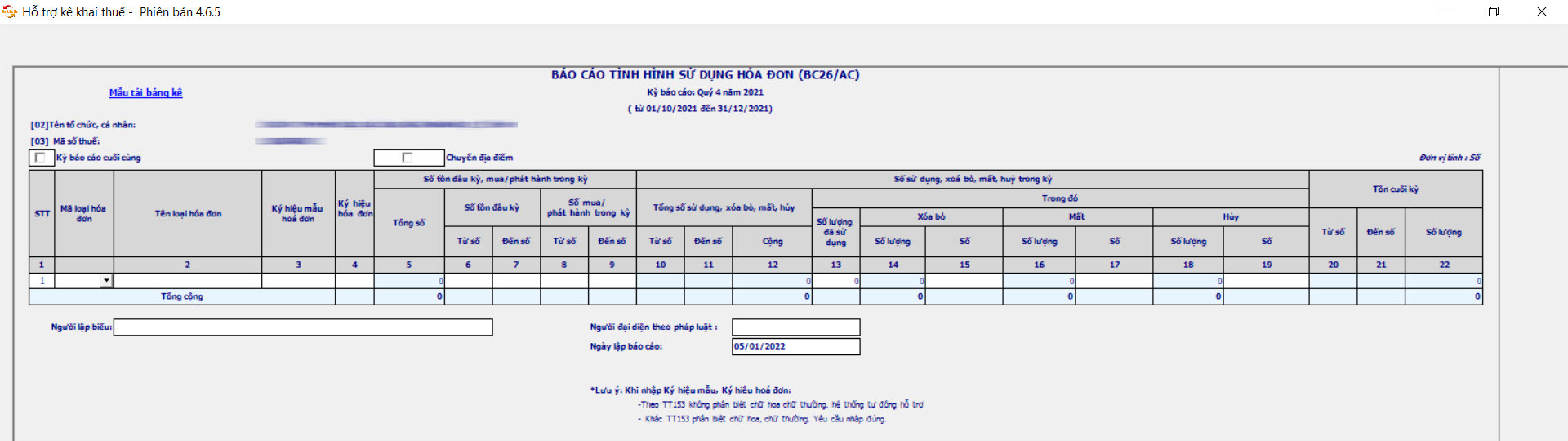

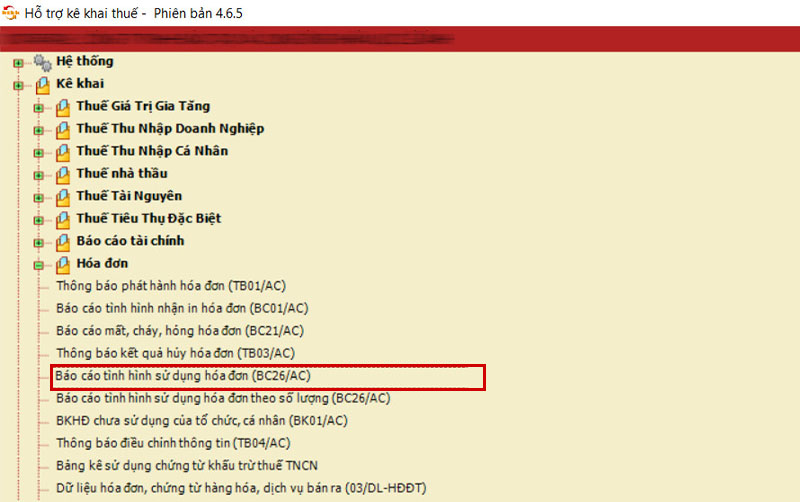

2/ Lập báo cáo tình hình sử dụng hóa đơn mẫu BC26/AC

Các bạn vào mục Hóa đơn ⇒ Chọn Báo cáo tình hình sử dụng hóa đơn BC26/AC

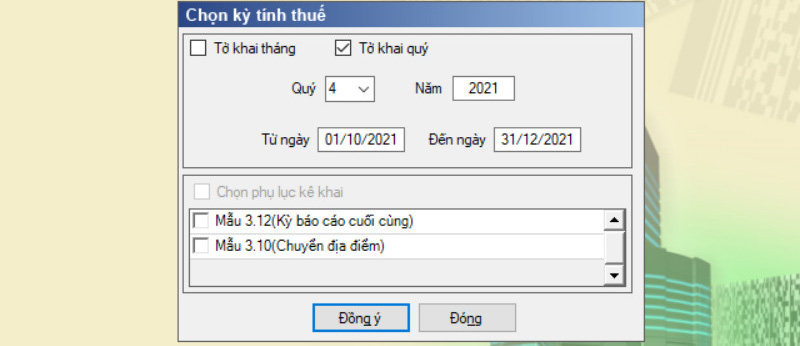

Chọn các thông tin như khoanh tròn và chọn Đồng ý

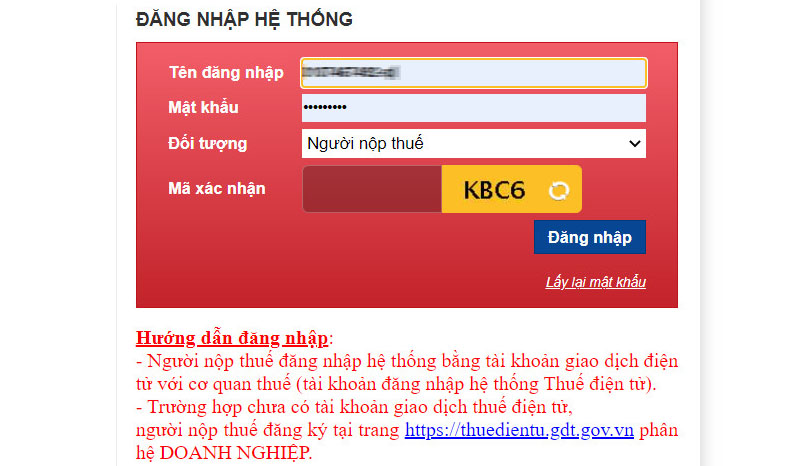

Bước 4: Tiến hành nộp tờ khai thuế làm báo cáo thuế qua mạng trên trang thuedientu.gdt.gov

Các bạn cắm USB token vào máy tính

Bạn chọn ” Doanh nghiệp” ⇒ ” Đăng nhập” ⇒ Đối tượng: Người nộp thuế ⇒ Nhập mã xác nhận ⇒ Rồi chọn “Đăng nhập”

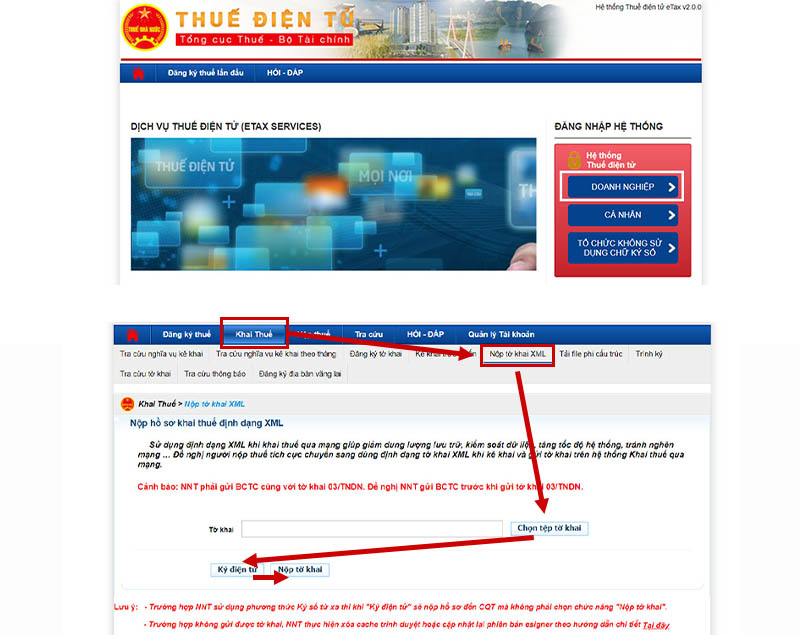

Sau khi đăng nhập được rồi

Bạn chọn “Khai thuế” ⇒ Chọn “Nộp tờ khai XML” ⇒ “Chọn Tệp Tờ Khai”

Chọn file lưu tờ khai thuế GTGT .xml

Sau đó chọn “Ký điện tử” bạn nhập mật khẩu của usb token vào và chọn “Nộp tờ khai”

Tiếp theo nộp báo cáo tình hình sử dụng hóa đơn cũng tương tự như hình trên

Trên đây là thông tin chi tiết các loại báo cáo thuế và hướng dẫn báo cáo thuế qua mạng từ A – Z. Mong rằng qua những chia sẻ của Nghiệp vụ kế toán thuế đã giúp bạn biết cách làm báo cáo thuế cho doanh nghiệp của mình

Chúc các bạn thành công !

Bài viết liên quan

Hồ sơ chấm dứt hiệu lực mã số thuế

Hồ sơ chấm dứt hiệu lực mã số thuế

Thời hạn nộp hồ sơ khai thuế theo quy định mới nhất

Thời hạn nộp hồ sơ khai thuế theo quy định mới nhất

Xác định sự khác biệt doanh thu, chi phí giữa kế toán và thuế

Xác định sự khác biệt doanh thu, chi phí giữa kế toán và thuế

Quy định về lập hóa đơn điện tử mới nhất

Quy định về lập hóa đơn điện tử mới nhất

Cách xử lý tiền thuế nộp chậm nộp thừa

Cách xử lý tiền thuế nộp chậm nộp thừa

Hồ sơ cần chuẩn bị khi bị kiểm tra thuế

Hồ sơ cần chuẩn bị khi bị kiểm tra thuế

Địa điểm nộp và hồ sơ thay đổi thông tin đăng ký thuế

Địa điểm nộp và hồ sơ thay đổi thông tin đăng ký thuế

Xác định mức phí bảo vệ môi trường đối với nước thải phải nộp

Xác định mức phí bảo vệ môi trường đối với nước thải phải nộp

Hướng dẫn tra cứu mã số thuế cá nhân đơn giản nhất

Hướng dẫn tra cứu mã số thuế cá nhân đơn giản nhất

Tờ Khai Đăng Ký Thuế – Mẫu Số 05-ĐK-TCT

Tờ Khai Đăng Ký Thuế – Mẫu Số 05-ĐK-TCT

Leave a Reply