Thuế thu nhập doanh nghiệp là thuế tính trên thu nhập chịu thuế của doanh nghiệp trong kỳ tính thuế. Hạch toán thuế thu nhập doanh nghiệp tạm tính như thế nào? Các bạn cùng tham khảo bài viết sau .

Tài khoản sử dụng hạch toán thuế Thu nhập doanh nghiệp là 3334

Xem thêm: Cách tính thuế Thu nhập doanh nghiệp tạm tính quý

1. Nội dung và kết cấu tài khoản thuế thu nhập doanh nghiệp – TK 3334

a. Nội dung: Tài khoản 3334 phản ánh khoản thuế thu nhập doanh nghiệp phải nộp và tình hình tăng giảm thuế.

b. Kết cấu

- Bên Nợ: kế toán công ty xây dựng

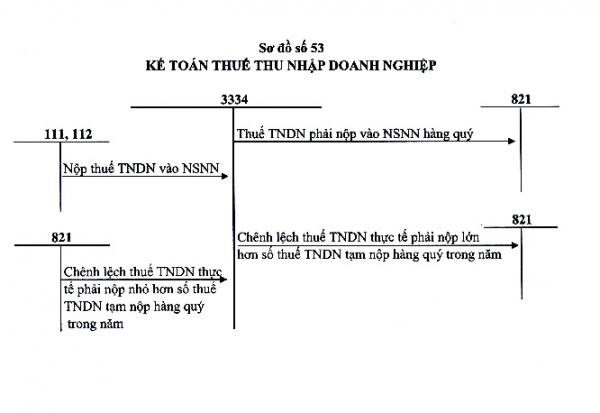

Nộp thuế TNDN vào Ngân sách Nhà nước

Số thuế TNDN tạm nộp lớn hơn số thuế TNDN phải nộp

- Bên có

Số thuế TNDN phải nộp

Số thuế TNDN tạm nộp nhỏ hơn số thuế TNDN phải nộp

- Số dư: Tài khoản này có thể có số dư bên Nợ hoặc số dư bên Có

Số dư bên Nợ: Số thuế TNDN đã nộp lớn hơn số thuế TNDN phải nộp

Số dư bên Có: Số thuế TNDN còn phải nộp cuối kỳ hoc ke toan thue chuyen sau o dau tot

»»»»» Review Khóa Học Kế Toán Tổng Hợp Online Ở Đâu Tốt

2. Cách định khoản thuế thu nhập doanh nghiệp

a. Khi tính thuế TNDN

Nợ TK 821 – Chi phí thuế thu nhập doanh nghiệp

Có TK 3334 – thuế thu nhập doanh nghiệp.

b. Khi nộp tiền thuế TNDN vào Ngân sách Nhà nước

Nợ TK 3334 – Thuế thu nhập doanh nghiệp

Có TK 111, 112

c. Cuối năm, khi xác định số thuế thu nhập doanh nghiệp phải nộp của năm tài chính:

- Nếu số thuế thu nhập doanh nghiệp thực tế phải nộp nhỏ hơn số thuế thu nhập doanh nghiệp tạm nộp hàng quý trong năm, thì ghi số chênh lệch:

Nợ TK 3334 – Thuế thu nhập doanh nghiệp

Có TK 821 – Chi phí thuế thu nhập doanh nghiệp (8211)

- Nếu số thuế thu nhập doanh nghiệp thực tế phải nộp lớn hơn số thuế thu nhập doanh nghiệp tạm nộp hàng quý trong năm, thì số chênh lệch phải nộp thiếu, ghi:

Nợ TK 821 – Chi phí thuế thu nhập doanh nghiệp (8211)

Có TK 3334 – Thuế thu nhập doanh nghiệp.

- Khi thực nộp số chênh lệch thiếu về thu nhập doanh nghiệp và Ngân sách Nhà nước, ghi:

Nợ TK 3334 – Thuế thu nhập doanh nghiệp

Có TK 111, 112

Trên đây là chi tiết cách hạch toán Thuế Thu nhập doanh nghiệp mới nhất. Mong rằng bài viết hữu ích với bạn đọc.

Tham khảo thêm: Quy định thuế thu nhập doanh nghiệp (TNDN) mới nhất

Nguồn tham khảo: Kế toán Lê Ánh

Bài viết liên quan

Cách tính thuế Thu nhập doanh nghiệp tạm tính quý

Cách tính thuế Thu nhập doanh nghiệp tạm tính quý

Khoản chi phí được trừ khi tính thuế TNDN

Khoản chi phí được trừ khi tính thuế TNDN

Thời gian lỗ và thời gian kết chuyển lỗ

Thời gian lỗ và thời gian kết chuyển lỗ

Quy định về giảm thuế TNDN cho doanh nghiệp sử dụng nhiều lao động nữ

Quy định về giảm thuế TNDN cho doanh nghiệp sử dụng nhiều lao động nữ

Quy định về nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế của doanh nghiệp siêu nhỏ

Quy định về nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế của doanh nghiệp siêu nhỏ

Tất tần tật văn bản quy định về thuế TNDN

Tất tần tật văn bản quy định về thuế TNDN

Thủ tục gia hạn thời hạn đóng thuế GTGT thuế TNDN mới nhất

Thủ tục gia hạn thời hạn đóng thuế GTGT thuế TNDN mới nhất

Hoàn thiện kế toán thuế thu nhập doanh nghiệp trong các doanh nghiệp Việt Nam

Hoàn thiện kế toán thuế thu nhập doanh nghiệp trong các doanh nghiệp Việt Nam

Xử lý chi phí đầu vào không có hóa đơn

Xử lý chi phí đầu vào không có hóa đơn

Bài Tập Thuế Thu Nhập Doanh Nghiệp Có Đáp Án

Bài Tập Thuế Thu Nhập Doanh Nghiệp Có Đáp Án

Leave a Reply