Khi doanh nghiệp, cá nhân muốn chấm dứt hiệu lực mã số thuế cần những thủ tục và hồ sơ gì? Để biết chi tiết hồ sơ chấm dứt hiệu lực mã số thuế theo quy định mới nhất bạn đọc hãy tham khảo chi tiết bài viết dưới đây của Nghiệp vụ kế toán thuế

Tham khảo >> Học kế toán tổng hợp thực hành ở đâu tại Hà Nội

Căn cứ pháp lý:

- Thông tư số 105/2020/TT-BTC Hướng dẫn về đăng ký thuế ban hành ngày 03 tháng 12 năm 2020

- Luật quản lý thuế số 38/2019/QH14 ban hành ngày 13 tháng 6 năm 2019

Hồ sơ chấm dứt hiệu lực mã số thuế

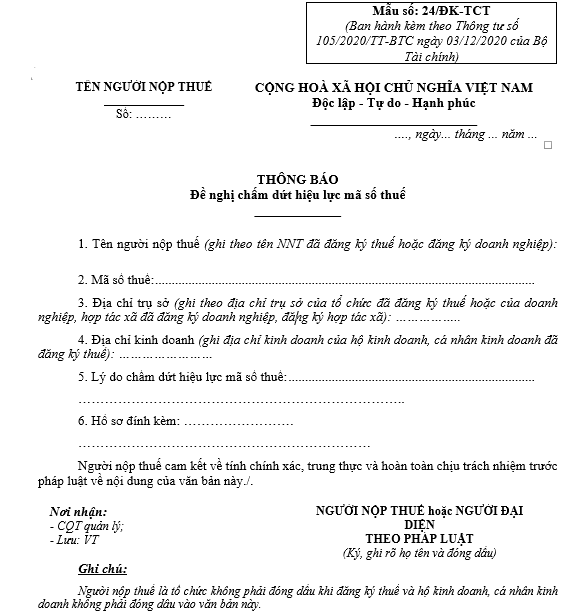

1. Hồ sơ chấm dứt hiệu lực mã số thuế đối với người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế là văn bản đề nghị chấm dứt hiệu lực mã số thuế mẫu số 24/ĐK-TCT ban hành kèm theo Thông tư này theo quy định tại Điều 38, Điều 39 Luật Quản lý thuế và các giấy tờ khác như sau:

Link tải: Mẫu số 24/ĐK-TCT

a) Đối với tổ chức kinh tế, tổ chức khác theo quy định tại điểm a, b, c, d, n Khoản 2 Điều 4 Thông tư này

Xem chi tiết: Đối tượng đăng ký thuế

a.1) Đối với đơn vị chủ quản, hồ sơ là một trong các giấy tờ sau:

- Bản sao quyết định giải thể,

- Bản sao quyết định chia,

- Bản sao hợp đồng hợp nhất,

- Bản sao hợp đồng sáp nhập,

- Bản sao quyết định thu hồi giấy chứng nhận đăng ký hoạt động của cơ quan có thẩm quyền,

- Bản sao thông báo chấm dứt hoạt động,

- Bản sao quyết định chuyển đổi.

Trường hợp đơn vị chủ quản có các đơn vị phụ thuộc đã được cấp mã số thuế 13 chữ số thì đơn vị chủ quản phải có văn bản thông báo chấm dứt hoạt động gửi cho các đơn vị phụ thuộc để yêu cầu đơn vị phụ thuộc thực hiện thủ tục chấm dứt hiệu lực mã số thuế với cơ quan thuế quản lý đơn vị phụ thuộc trước khi chấm dứt hiệu lực mã số thuế của đơn vị chủ quản.

Trường hợp đơn vị phụ thuộc chấm dứt hiệu lực mã số thuế nhưng không có khả năng hoàn thành nghĩa vụ thuế với ngân sách nhà nước theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành thì đơn vị chủ quản có văn bản cam kết chịu trách nhiệm kế thừa toàn bộ khoản nghĩa vụ thuế của đơn vị phụ thuộc gửi cơ quan thuế quản lý đơn vị phụ thuộc và tiếp tục thực hiện nghĩa vụ thuế của đơn vị phụ thuộc với cơ quan thuế quản lý các nghĩa vụ thuế của đơn vị phụ thuộc sau khi mã số thuế của đơn vị phụ thuộc đã chấm dứt hiệu lực.

a.2) Đối với đơn vị phụ thuộc, hồ sơ là một trong các giấy tờ sau:

- Bản sao quyết định hoặc thông báo chấm dứt hoạt động đơn vị phụ thuộc,

- Bản sao quyết định thu hồi giấy chứng nhận đăng ký hoạt động đối với đơn vị phụ thuộc của cơ quan có thẩm quyền.

b) Đối với nhà thầu, nhà đầu tư tham gia hợp đồng dầu khí, công ty mẹ – Tập đoàn Dầu khí Quốc gia Việt Nam đại diện nước chủ nhà nhận phần lãi được chia từ các hợp đồng dầu khí; nhà thầu nước ngoài, nhà thầu phụ nước ngoài theo quy định tại điểm đ, h Khoản 2 Điều 4 Thông tư này (trừ nhà thầu nước ngoài, nhà thầu phụ nước ngoài được cấp mã số thuế theo quy định tại Điểm e Khoản 3 Điều 5 Thông tư này), hồ sơ là:

- Bản sao bản thanh lý hợp đồng,

- Hoặc bản sao văn bản về việc chuyển nhượng toàn bộ phần vốn góp tham gia hợp đồng dầu khí đối với nhà đầu tư tham gia hợp đồng dầu khí.

c) Đối với hộ kinh doanh; cá nhân kinh doanh; địa điểm kinh doanh của hộ kinh doanh, cá nhân kinh doanh theo quy định tại điểm i Khoản 2 Điều 4 Thông tư này, hồ sơ là: Bản sao quyết định thu hồi Giấy chứng nhận đăng ký hộ kinh doanh (nếu có).

2. Doanh nghiệp, hợp tác xã, đơn vị phụ thuộc của doanh nghiệp và hợp tác xã trước khi nộp hồ sơ để chấm dứt hoạt động doanh nghiệp, hợp tác xã do bị chia, bị sáp nhập, bị hợp nhất hoặc chấm dứt hoạt động đơn vị phụ thuộc của doanh nghiệp tại cơ quan đăng ký kinh doanh, cơ quan đăng ký hợp tác xã phải nộp hồ sơ đến cơ quan thuế quản lý trực tiếp để thực hiện các thủ tục về thuế, hoàn thành nghĩa vụ thuế theo thời hạn quy định tại Luật Doanh nghiệp (đối với doanh nghiệp) và các pháp luật khác có liên quan.

Trường hợp Luật Doanh nghiệp và pháp luật khác có liên quan không quy định thời hạn người nộp thuế phải nộp hồ sơ đến cơ quan thuế thì người nộp thuế nộp hồ sơ đến cơ quan thuế quản lý trực tiếp trong thời hạn 10 (mười) ngày làm việc kể từ ngày có quyết định chia, hợp đồng sáp nhập, hợp đồng hợp nhất, quyết định hoặc thông báo của doanh nghiệp, hợp tác xã về chấm dứt hoạt động chi nhánh, văn phòng đại diện, hoặc quyết định thu hồi giấy chứng nhận đăng ký hoạt động chi nhánh, văn phòng đại diện.

3. Hồ sơ chấm dứt hiệu lực mã số thuế đối với người nộp thuế đăng ký thuế cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh là Văn bản đề nghị chấm dứt hiệu lực mã số thuế mẫu số 24/ĐK-TCT ban hành kèm theo Thông tư này và các giấy tờ khác như sau:

a) Hồ sơ chấm dứt hiệu lực mã số thuế của doanh nghiệp, hợp tác xã bị chia, bị sáp nhập, bị hợp nhất là một trong các giấy tờ sau:

- Bản sao quyết định chia

- Bản sao hợp đồng hợp nhất

- Bản sao hợp đồng sáp nhập.

b) Hồ sơ chấm dứt hiệu lực mã số thuế của đơn vị phụ thuộc của doanh nghiệp và hợp tác xã là một trong các giấy tờ sau:

- Bản sao quyết định hoặc thông báo của doanh nghiệp, hợp tác xã về chấm dứt hoạt động chi nhánh, văn phòng đại diện;

- Bản sao quyết định thu hồi giấy chứng nhận đăng ký hoạt động chi nhánh, văn phòng đại diện của cơ quan nhà nước có thẩm quyền.

4. Hồ sơ chấm dứt hiệu lực mã số thuế theo quyết định, thông báo, giấy tờ khác của cơ quan nhà nước có thẩm quyền đối với từng trường hợp cụ thể như sau:

a) Quyết định giải thể doanh nghiệp, hợp tác xã; Quyết định thu hồi giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký hoạt động của chi nhánh, văn phòng đại diện, địa điểm kinh doanh; hồ sơ đăng ký chấm dứt hoạt động của doanh nghiệp, hợp tác xã do chia, hợp nhất, sáp nhập; hồ sơ đăng ký chấm dứt hoạt động của chi nhánh, văn phòng đại diện, địa điểm kinh doanh của doanh nghiệp, hợp tác xã; Thông báo giải thể doanh nghiệp, hợp tác xã; Thông báo chấm dứt hoạt động của doanh nghiệp, hợp tác xã do chia, hợp nhất, sáp nhập; Thông báo chấm dứt hoạt động chi nhánh, văn phòng đại diện của doanh nghiệp, hợp tác xã của cơ quan đăng ký kinh doanh, đăng ký hợp tác xã.

b) Quyết định, Thông báo thu hồi Giấy chứng nhận đăng ký hộ kinh doanh; Giấy phép thành lập và hoạt động hoặc Văn bản tương đương của cơ quan cấp phép.

c) Quyết định Tuyên bố phá sản của Tòa án.

d) Các giấy tờ liên quan của cơ quan có thẩm quyền xác nhận cá nhân đã chết, mất tích hoặc mất năng lực hành vi dân sự (Giấy chứng tử hoặc giấy báo tử hoặc các giấy tờ thay cho giấy báo tử theo quy định của pháp luật về hộ tịch, hoặc quyết định của tòa án tuyên bố một người là đã chết, mất tích, mất năng lực hành vi dân sự).

đ) Thông báo về việc người nộp thuế không hoạt động tại địa chỉ đã đăng ký theo quy định tại Điều 17 Thông tư này.

Xem thêm: Hồ sơ đề nghị khôi phục mã số thuế

Bài viết liên quan

Đối tượng không chịu thuế giá trị gia tăng mới nhất

Đối tượng không chịu thuế giá trị gia tăng mới nhất

Các quy định về hóa đơn điện tử theo quy định mới nhất theo Nghị định 119/2018/NĐ-CP

Các quy định về hóa đơn điện tử theo quy định mới nhất theo Nghị định 119/2018/NĐ-CP

Thuế suất thuế GTGT theo tỷ lệ phần trăm doanh thu

Thuế suất thuế GTGT theo tỷ lệ phần trăm doanh thu

Đối tượng chịu thuế suất 0%

Đối tượng chịu thuế suất 0%

Mẫu biên bản hủy hóa đơn

Mẫu biên bản hủy hóa đơn

Nguyên tắc và điều kiện khấu trừ thuế giá trị gia tăng đầu vào

Nguyên tắc và điều kiện khấu trừ thuế giá trị gia tăng đầu vào

08 trường hợp được hoàn thuế giá trị gia tăng

08 trường hợp được hoàn thuế giá trị gia tăng

16 khoản chi phí bị khống chế cần lưu ý

16 khoản chi phí bị khống chế cần lưu ý

Phân biệt khai sai với trốn thuế

Phân biệt khai sai với trốn thuế

Mức nộp lệ phí môn bài theo quy định mới nhất

Mức nộp lệ phí môn bài theo quy định mới nhất

Leave a Reply