Trong quá trình kê khai thuế giá trị gia tăng các doanh nghiệp không tránh khỏi sự sai sót như: Kê khai sai số tiền thuế, quên không kê khai hóa đơn đầu ra, đầu vào, …. doanh nghiệp cần lập tờ khai bổ sung nộp lên cơ quan thuế. Vậy cách lập tờ khai thuế giá trị gia tăng bổ sung như thế nào? Các bạn theo dõi bài viết hướng dẫn lập tờ khai thuế GTGT bổ sung cùng với Nghiệp vụ kế toán thuế nhé!

I. Nguyên tắc kê khai bổ sung điều chỉnh thuế GTGT

-Sau khi nộp tờ khai thuế GTGT chính thức theo quy định lên cơ quan thế, người nộp thuế phát hiện tờ khai thuế có sai sót gây ảnh hưởng đến số thuế phải nộp thì kê khai bổ sung và điều chỉnh tờ khai.

– Tờ khai thuế GTGT bổ sung được nộp cho cơ quan thuế vào bất cứ ngày làm việc nào nhưng phải trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế.

– Nguyên tắc kê khai bổ sung: SAI ĐÂU SỬA ĐÓ

• Sai ở kỳ tính thuế nào thì quay lại đúng kỳ tính thuế đó để khai bổ sung.

• Sai ở chỉ tiêu nào tìm đến đúng chỉ tiêu đó, và sửa lại chỉ tiêu đó về số liệu đúng.

Lưu ý: Theo Khoản 8 Điều 14 Thông tư 219/2013/TT-BCT ngày 01/01/2014:

-Trường hợp hóa đơn đầu vào kê khai sót: không giới hạn thời gian kê khai, nếu phát hiện thiếu sót trong quá trình kê khai thì vẫn được kê khai bổ sung vào thời điểm nào cũng được, trước khi cơ quan thuế có quyết định thanh kiểm tra.

Ví dụ: Tại quý 3/2021 doanh nghiệp phát hiện có 1 hóa đơn đầu vào ngày 21/06/2021 chưa kê khai vào quý 2/2021. Doanh nghiệp kê khai hóa đơn đó vào quý hiện tại phát hiện (quý 3/2021).

-Trường hợp hóa đơn đầu ra kê khai sót: phát hiện thiếu sót ở kỳ nào thì phải kê khai bổ sung, điều chỉnh tại kỳ tính thuế đó và phải chịu tiền chậm nộp trên số thuế khai thiếu (nếu có).

Ví dụ: Tại quý 3/2021 doanh nghiệp phát hiện có 1 hóa đơn đầu ra ngày 16/05/2021 chưa kê khai vào quý 2/2021. Doanh nghiệp kê khai bổ sung điều chỉnh lại tờ khai thuế GTGT của quý 2/2021.

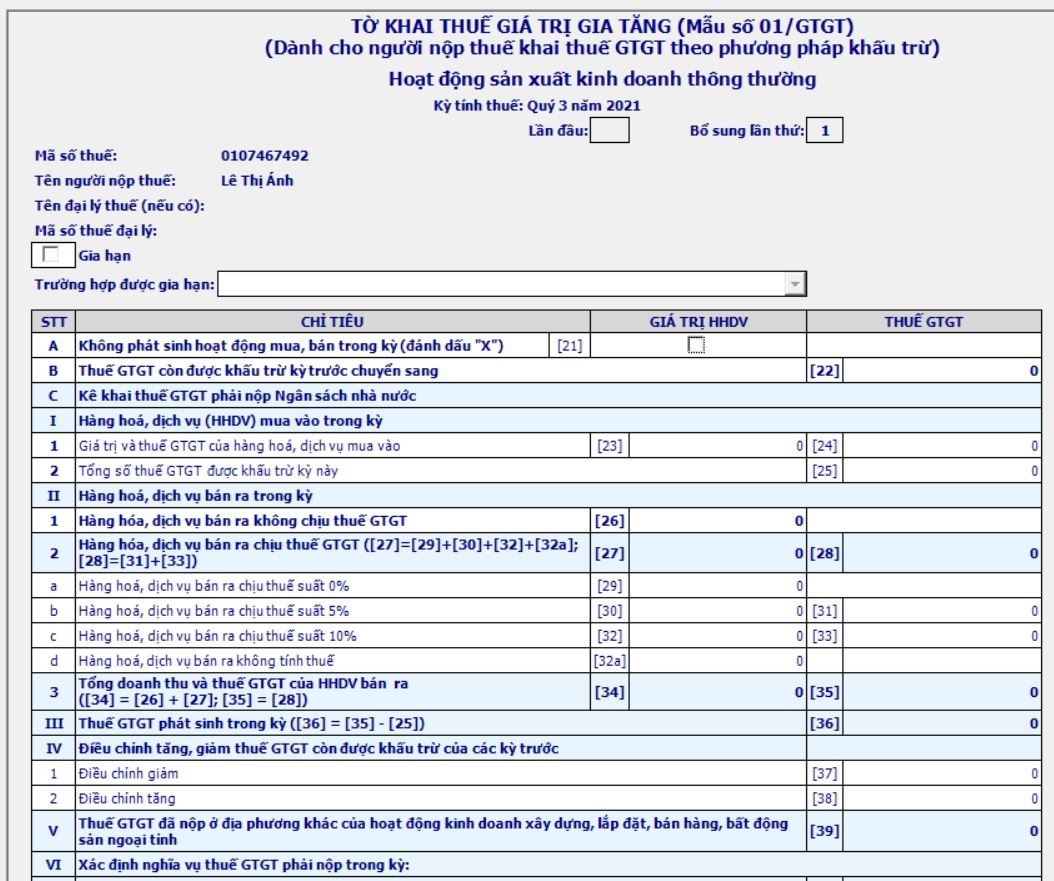

-Tờ khai thuế GTGT tháng/quý sau luôn phải lấy theo số dư cuối kỳ (chỉ tiêu 43) của tờ khai chính thức tháng (quý trước) và thực hiện điều chỉnh (nếu có).

Ví dụ: Quý 2/2021 có số thuế khấu trừ chuyển sang kỳ sau là 10 triệu đồng. Quý 3/2021 phát hiện sai sót, nộp bổ sung tờ khai quý 3 dẫn đến số thuế được khấu trừ chuyển kỳ sau là 15 triệu đồng. Thì chỉ tiêu [22] trên Tờ khai thuế GTGT Quý 3/2021 sẽ là 10 triệu đồng và điều chỉnh 5 triệu đồng vào chỉ tiêu [38].

>>> Review khóa học kế toán tổng hợp online tốt nhất

II. Hướng dẫn lập tờ khai thuế GTGT bổ sung

Tùy vào thời điểm phát hiện sai sót mà cách xử lý sẽ khác nhau:

1. Phát hiện sai sót trong thời hạn nộp tờ khai:

Người nộp thuế sẽ lập tờ khai mới rồi nộp lại (Không lập tờ khai thuế GTGT bổ sung)

2. Phát hiện sai sót sau khi hết hạn nộp tờ khai

Người nộp thuế sẽ lập tờ khai bổ sung điều chỉnh thuế GTGT, kèm theo Bản giải trình khai bổ sung điều chỉnh (khi người nộp thuế kê khai tờ khai điều chỉnh thì phần mềm HTKK sẽ tự động đưa số liệu các chỉ tiêu số thuế lên 01/KHBS và không cho sửa)

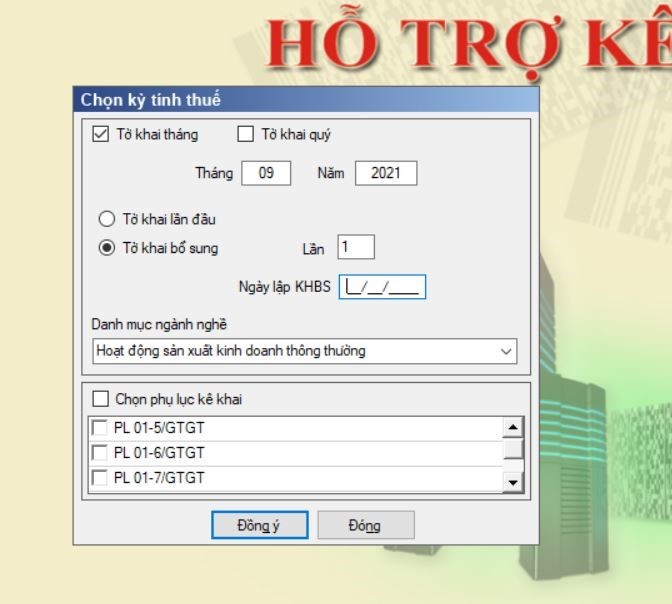

Bước 1: Đăng nhập vào phần mềm HTKK

+ Chọn kỳ kê khai sai

+ Chọn “tờ khai bổ sung”

Bước 2: Sửa lỗi sai

-Doanh nghiệp phát hiện kê khai sai nhưng không làm ảnh hưởng đến số thuế GTGT phải nộp, tiền thuế GTGT được khấu trừ:

Các lỗi sai: Kê khai sai Giá trị của hàng hóa, dịch vụ mua vào (chỉ tiêu 23); Doanh thu hàng hóa, dịch vụ bán ra (chỉ tiêu 29, 30, 32, 32a).

Lập Tờ khai bổ sung của kỳ tính thuế có sai sót, không phải lập Phụ lục giải trình khai bổ sung, điều chỉnh KHBS.

– Doanh nghiệp phát hiện kê khai sai ảnh hưởng đến số tiền thuế GTGT phải nộp, tiền thuế GTGT được khấu trừ:

Các lỗi sai: Kê khai sai tiền thuế GTGT, kê khai thừa/ thiếu hóa đơn đầu vào, hóa đơn đầu ra, …

• Kê khai sai hóa đơn đầu vào: Kê khai điều chỉnh tăng/ giảm trực tiếp trên chỉ tiêu [23], [24] và [25].

• Kê khai sai sót hóa đơn đầu ra: Kê khai điều chỉnh tăng/ giảm trên chỉ tiêu [26] đến [33]

Sau khi điều chỉnh, bổ sung xong người nộp thuế bấm “Tổng hợp KHBS” và chuyển sang bước tiếp theo

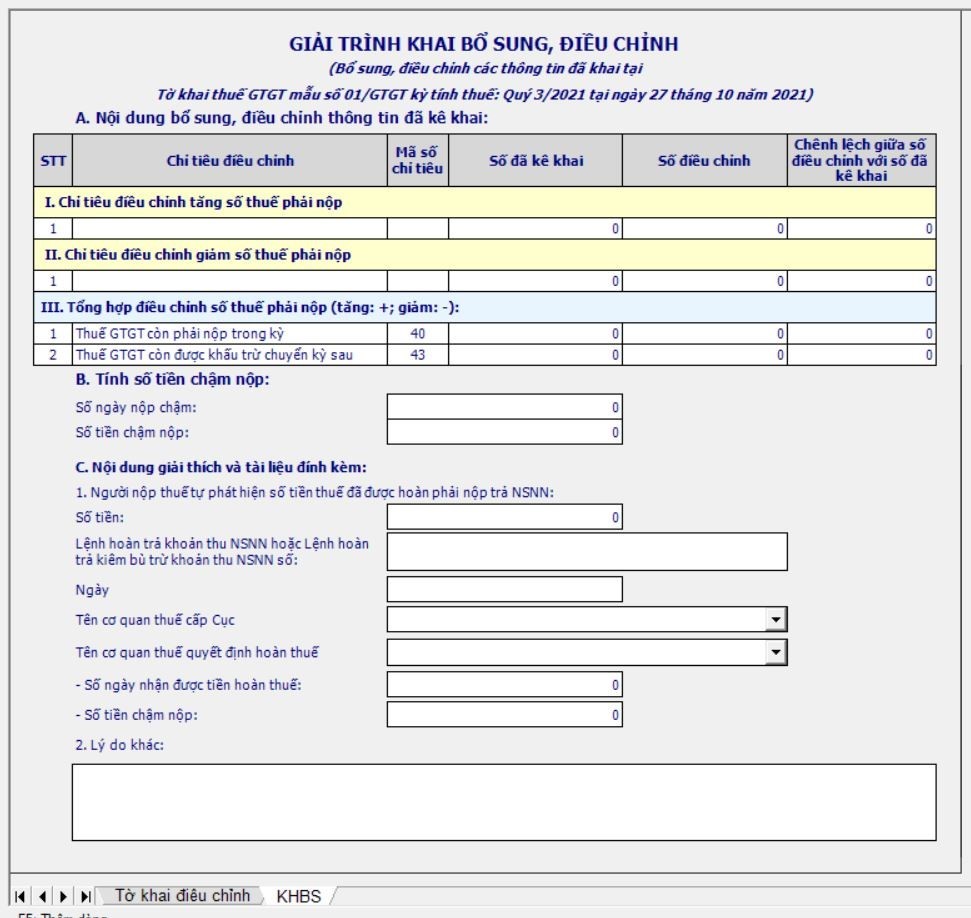

Bước 3: Giải trình khai bổ sung điều chỉnh

Người nộp thuế nhấn sheet “KHBS” để xử lý kết quả sau khi khai bổ sung:

-Chỉ tiêu [40] > 0 (Không có ngoặc đơn)

Tức là tăng số tiền thuế phải nộp, người nộp thuế phải nộp thêm tiền thuế GTGT và tiền phạt chậm nộp thuế

-Chỉ tiêu [40] < 0 (Có dấu ngoặc đơn)

Tức là giảm tiền thuế GTGT phải nộp. người nộp thuế đang nộp thừa thuế GTGT nên được bù trừ với số tiền thuế phải nộp của các kỳ tiếp theo.

Lưu ý: Người nộp thuế tự theo dõi khoản này bên ngoài, nếu kỳ sau phát sinh số thuế phải nộp thì tự trừ đi bên ngoài, không được nhập vào chỉ tiêu [38] của kỳ hiện tại.

-Chỉ tiêu [43] > 0 (Không có ngoặc đơn)

Tức là tăng số thuế GTGT được khấu trừ, người nộp thuế nhập số tiền đó vào chỉ tiêu [38] của kỳ hiện tại.

-Chỉ tiêu [43] < 0

Tức là giảm số thuế GTGT được khấu trừ, người nộp thuế nhập số tiền đó vào chỉ tiêu [37] trên tờ khai thuế GTGT của kỳ hiện tại

-Người nộp thuế nêu rõ lý do sai.

Bước 4: Kết xuất XML để kết xuất tờ khai nộp cho cơ quan thuế.

Trên đây là hướng dẫn lập tờ khai thuế GTGT bổ sung. Mong bài viết này hữu ích với các bạn!

Xem thêm:

- Thuế giá trị gia tăng

- Các loại thuế khai theo Tháng, Quý, Năm, Từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế

- Mức nộp lệ phí môn bài theo quy định mới nhất

- Giá tính thuế giá trị gia tăng theo quy định mới nhất

- Thông báo chuyển đổi kỳ khai thuế từ tháng sang quý

Bài viết liên quan

Đối tượng không chịu thuế giá trị gia tăng mới nhất

Đối tượng không chịu thuế giá trị gia tăng mới nhất

Các quy định về hóa đơn điện tử theo quy định mới nhất theo Nghị định 119/2018/NĐ-CP

Các quy định về hóa đơn điện tử theo quy định mới nhất theo Nghị định 119/2018/NĐ-CP

Thuế suất thuế GTGT theo tỷ lệ phần trăm doanh thu

Thuế suất thuế GTGT theo tỷ lệ phần trăm doanh thu

Đối tượng chịu thuế suất 0%

Đối tượng chịu thuế suất 0%

Mẫu biên bản hủy hóa đơn

Mẫu biên bản hủy hóa đơn

Tổng hợp các văn bản pháp luật về thuế GTGT

Tổng hợp các văn bản pháp luật về thuế GTGT

Nguyên tắc và điều kiện khấu trừ thuế giá trị gia tăng đầu vào

Nguyên tắc và điều kiện khấu trừ thuế giá trị gia tăng đầu vào

08 trường hợp được hoàn thuế giá trị gia tăng

08 trường hợp được hoàn thuế giá trị gia tăng

16 khoản chi phí bị khống chế cần lưu ý

16 khoản chi phí bị khống chế cần lưu ý

Kế toán xuất nhập khẩu – Phương pháp hạch toán một số nghiệp vụ kinh tế chủ yếu

Kế toán xuất nhập khẩu – Phương pháp hạch toán một số nghiệp vụ kinh tế chủ yếu

Leave a Reply