Hóa đơn là một trong những vấn đề mà kế toán cần phải chú ý đến. Rất nhiều câu hỏi có liên quan đến hóa đơn được gửi đến hòm thư của nghiepvuketoanthue, vì vậy trong bài viết này, chúng tôi sẽ tổng hợp và giải đáp thắc mắc của bạn đọc.

Xem thêm: Đối tượng chịu thuế suất 0%

Tổng hợp các vấn đề về hóa đơn

Câu hỏi 1: Khách hàng không lấy hóa đơn thì công ty có thể cộng dồn và lập hóa đơn vào cuối tháng không?

Trả lời:

Căn cứ vào Khoản 7, Điều 3, Thông tư số 26/2015/TT-BTC ngày 27/2/2015 và tại Điều 18, Thông tư số 39/2014/TT-BTC ngày 31/3/2014 thì khi phát sinh bán hàng hóa, cung ứng dịch vụ

– Trường hợp khi bán hàng hóa, cung ứng dịch vụ từ 200.000 đồng trở lên mỗi lần, người mua không lấy hóa đơn hoặc không cung cấp tên, địa chỉ, mã số thuế thì vẫn phải lập hóa đơn và ghi rõ “người mua không lấy hóa đơn” hoặc “người mua không cung cấp tên, địa chỉ, mã số thuế. nghiệp vụ thanh toán quốc tế

– Trường hợp tổng giá thanh toán dưới 200.000 đồng mỗi lần thì không phải lập hóa đơn, trừ trường hợp người mua yêu cầu lập và giao hóa đơn. Trường hợp này, người bán phải lập Bảng kê bán lẻ hàng hóa, dịch vụ. Hàng hóa, dịch vụ bán ra ghi trên bảng kê theo thứ tự bán hàng trong ngày. Cuối mỗi ngày, doanh nghiệp lập một hóa đơn giá trị gia tăng hoặc hóa đơn bán hàng ghi số tiền bán hàng hóa, cung ứng dịch vụ trong ngày.

Câu hỏi 2: Hóa đơn điện tử do bên bán xuất có kèm theo bảng kê có được coi là hóa đơn hợp lệ không?

Trả lời:

– Tại khoản 1 Điều 3 Thông tư số 32/2011/TT-BTC ngày 14/3/2011 của Bộ Tài chính hướng dẫn:

“1. Hóa đơn điện tử là tập hợp các thông điệp dữ liệu điện tử về bán hàng hóa, cung ứng dịch vụ, được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý bằng phương tiện điện tử…”

Như vậy, hóa đơn điện tử là tập hợp các thông điệp dữ liệu điện tử về bán hàng hóa, cung cấp dịch vụ, được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý bằng phương tiện điện tử, không bị giới hạn về số dòng trên một tờ hóa đơn nên hóa đơn điện tử không cần thiết phải lập kèm bảng kê.

Câu hỏi 3: Hiện tại công ty chuyển sang sử dụng hóa đơn điện tử thì số hóa đơn tự in chưa sử dụng, công ty tiến hành hủy hay đợi đến tháng 11/2020 mới hủy?

Tại Điều 35 Nghị định số 119/2018/NĐ/CP ngày 12/9/2018 và tại Khoản 3 Điều 7 Thông tư số 32/2011/TT-BTC ngày 14/3/2011 thì

Nghị định số 119/2018/NĐ-CP bắt đầu có hiệu lực thi hành kể từ ngày 01/11/2018. Tuy nhiên trong thời gian từ ngày 01/11/2018 đến ngày 31/10/2020 các Nghị định: số 51/2010/NĐ-CP ngày 14/5/2010 và số 04/2014/NĐ-CP ngày 17/01/2014 của Chính phủ quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ vẫn còn hiệu lực thi hành. Vì vậy, Công ty có thể đồng thời tạo nhiều hình thức hóa đơn khác nhau để sử dụng.

Lưu ý: mỗi lần hàng hóa, cung ứng dịch vụ, công ty chỉ sử dụng 1 hình thức hóa đơn. Trường hợp công ty không có nhu cầu tiếp tục sử dụng hóa đơn tự in thì công ty có thể hủy hóa đơn theo quy định.

Trên đây là một số vấn đề về hóa đơn mà bạn đọc cần lưu ý. Chúc bạn thành công.

Xem thêm: Các mức xử phạt vi phạm về hóa đơn

Các bạn nào có nhu cầu học kế toán mà chưa lựa chọn được địa chỉ học uy tín hãy tham khảo ngay bài viết: Nên học kế toán tổng hợp thực hành ở đâu

Bài viết liên quan

Quy trình hoàn thuế điện tử theo quy định chuẩn nhất

Quy trình hoàn thuế điện tử theo quy định chuẩn nhất

Các quy định về hóa đơn điện tử theo quy định mới nhất theo Nghị định 119/2018/NĐ-CP

Các quy định về hóa đơn điện tử theo quy định mới nhất theo Nghị định 119/2018/NĐ-CP

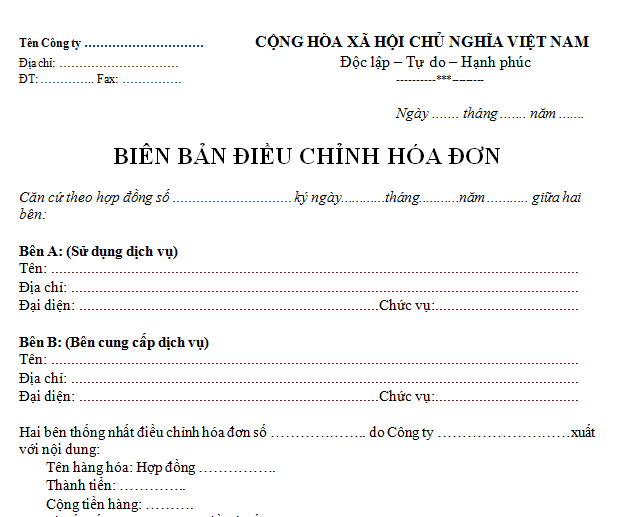

Mẫu biên bản điều chỉnh hóa đơn GTGT mới nhất

Mẫu biên bản điều chỉnh hóa đơn GTGT mới nhất

Các mức xử phạt vi phạm về hóa đơn

Các mức xử phạt vi phạm về hóa đơn

Tổng hợp các văn bản pháp luật về thuế GTGT

Tổng hợp các văn bản pháp luật về thuế GTGT

Hỏi đáp về thuế GTGT và hóa đơn

Hỏi đáp về thuế GTGT và hóa đơn

Quy trình lập và gửi hồ sơ hoàn thuế GTGT điện tử

Quy trình lập và gửi hồ sơ hoàn thuế GTGT điện tử

Các hàng hóa dịch vụ áp dụng mức thuế suất thuế GTGT 0%

Các hàng hóa dịch vụ áp dụng mức thuế suất thuế GTGT 0%

Các trường hợp không áp dụng mức thuế suất thuế GTGT 0%

Các trường hợp không áp dụng mức thuế suất thuế GTGT 0%

Hồ sơ chấm dứt hiệu lực mã số thuế theo quy định mới nhất

Hồ sơ chấm dứt hiệu lực mã số thuế theo quy định mới nhất

02/08/2019 3:24 sáng

Các thông tin của Trang Nghiệp vụ kế toán thuế rất hữu ích