Đăng ký thuế trong trường hợp chuyển đổi mô hình hoạt động bao gồm những trường hợp nào? Quy trình thực hiện đăng ký thuế trong các trường hợp này ra sao?

Theo dõi bài viết dưới đây của Nghiệp vụ kế toán thuế để biết chi tiết

Đăng ký thuế trong trường hợp chuyển đổi mô hình hoạt động

Căn cứ pháp lý:

- Thông tư 105/2020/TT-BTC Hướng dẫn về đăng ký thuế ban hành ngày 03/12/2020

- Luật quản lý thuế số 38/2019/QH14 ban hành ngày 13/6/2019

Tham khảo: Học kế toán Online ở đâu tốt

1. Chuyển đơn vị phụ thuộc thành đơn vị độc lập hoặc ngược lại

Đơn vị phụ thuộc có Quyết định chuyển thành đơn vị độc lập hoặc ngược lại, đơn vị độc lập thì đơn vị phụ thuộc sau chuyển đổi phải thực hiện đăng ký thuế để được cấp mã số thuế mới theo quy định tại Điều 31, Điều 32, Điều 33 Luật Quản lý thuế và Điều 7 (Địa điểm nộp và hồ sơ đăng ký thuế lần đầu)

Xem chi tiết: Hồ sơ đăng ký thuế lần đầu

Đơn vị độc lập, đơn vị phụ thuộc trước chuyển đổi phải làm thủ tục chấm dứt hiệu lực mã số thuế với cơ quan thuế quản lý trực tiếp theo quy định tại Điều 39 Luật Quản lý thuế và Điều 14 (Hồ sơ chấm dứt hiệu lực mã số thuế).

Căn cứ hồ sơ đăng ký thuế của đơn vị độc lập, đơn vị phụ thuộc sau chuyển đổi, cơ quan thuế thực hiện các thủ tục và trình tự để cấp mã số thuế cho người nộp thuế theo quy định tại Điều 34 Luật Quản lý thuế và Điều 8 Thông tư này.

Điều 34. Cấp giấy chứng nhận đăng ký thuế

1. Cơ quan thuế cấp giấy chứng nhận đăng ký thuế cho người nộp thuế trong thời hạn 03 ngày làm việc kể từ ngày nhận đủ hồ sơ đăng ký thuế của người nộp thuế theo quy định. Thông tin của giấy chứng nhận đăng ký thuế bao gồm:

a) Tên người nộp thuế;

b) Mã số thuế;

c) Số, ngày, tháng, năm của giấy chứng nhận đăng ký kinh doanh hoặc giấy phép thành lập và hoạt động hoặc giấy chứng nhận đăng ký đầu tư đối với tổ chức, cá nhân kinh doanh; số, ngày, tháng, năm của quyết định thành lập đối với tổ chức không thuộc diện đăng ký kinh doanh; thông tin của giấy chứng minh nhân dân, thẻ căn cước công dân hoặc hộ chiếu đối với cá nhân không thuộc diện đăng ký kinh doanh;

d) Cơ quan thuế quản lý trực tiếp.

2. Cơ quan thuế thông báo mã số thuế cho người nộp thuế thay giấy chứng nhận đăng ký thuế trong các trường hợp sau đây:

a) Cá nhân ủy quyền cho tổ chức, cá nhân chi trả thu nhập đăng ký thuế thay cho cá nhân và người phụ thuộc của cá nhân;

b) Cá nhân thực hiện đăng ký thuế qua hồ sơ khai thuế;

c) Tổ chức, cá nhân đăng ký thuế để khấu trừ thuế và nộp thuế thay;

d) Cá nhân đăng ký thuế cho người phụ thuộc.

3. Trường hợp bị mất, rách, nát, cháy giấy chứng nhận đăng ký thuế hoặc thông báo mã số thuế, cơ quan thuế cấp lại trong thời hạn 02 ngày làm việc kể từ ngày nhận đủ hồ sơ đề nghị của người nộp thuế theo quy định.

Căn cứ hồ sơ chấm dứt hiệu lực mã số thuế của đơn vị độc lập, đơn vị phụ thuộc trước chuyển đổi, cơ quan thuế thực hiện thủ tục và trình tự để chấm dứt hiệu lực mã số thuế theo quy định tại Điều 39 Luật Quản lý thuế và Điều 15, Điều 16 Thông tư này.

2. Chuyển đơn vị độc lập thành đơn vị phụ thuộc của một đơn vị chủ quản khác

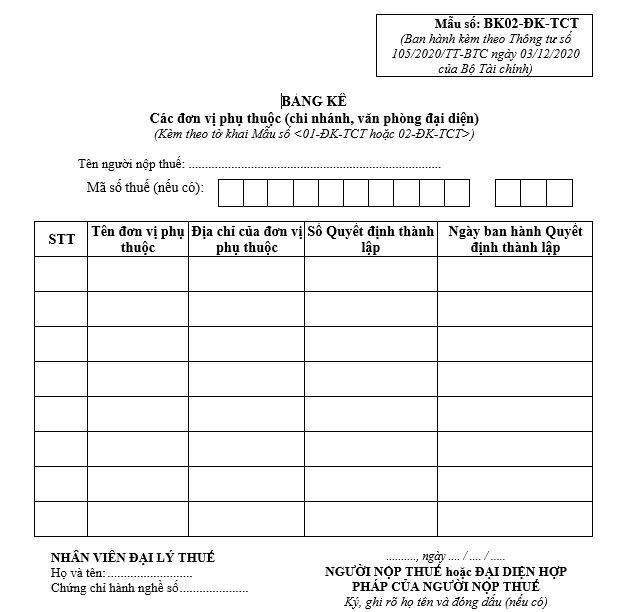

Một đơn vị độc lập chuyển thành đơn vị phụ thuộc của một đơn vị chủ quản khác thì được cấp mã số thuế 13 chữ số theo mã số thuế của đơn vị chủ quản mới. Đơn vị độc lập phải làm thủ tục chấm dứt hiệu lực mã số thuế với cơ quan thuế theo quy định tại Điều 39 Luật Quản lý thuế và Điều 14 Thông tư này. Đơn vị phụ thuộc thực hiện đăng ký thuế theo quy định tại Điều 31, Điều 32, Điều 33 Luật Quản lý thuế và Điều 7 Thông tư này. Đơn vị chủ quản phải kê khai bổ sung đơn vị phụ thuộc mới thành lập vào bảng kê các đơn vị phụ thuộc mẫu số BK02-ĐK-TCT ban hành kèm theo Thông tư này theo quy định tại Điều 10 (Địa điểm nộp và hồ sơ thay đổi thông tin đăng ký thuế)

Căn cứ hồ sơ đăng ký thuế của đơn vị phụ thuộc, cơ quan thuế thực hiện các thủ tục và trình tự để cấp mã số thuế cho người nộp thuế theo quy định tại Điều 34 Luật Quản lý thuế và Điều 8 (Cấp Giấy chứng nhận đăng ký thuế và Thông báo mã số thuế).

Căn cứ hồ sơ chấm dứt hiệu lực mã số thuế của đơn vị độc lập, cơ quan thuế thực hiện thủ tục và trình tự để chấm dứt hiệu lực mã số thuế theo quy định tại Điều 39 Luật Quản lý thuế và Điều 15, Điều 16 Thông tư này.

3. Chuyển đơn vị phụ thuộc của một đơn vị chủ quản thành đơn vị phụ thuộc của một đơn vị chủ quản khác

Một đơn vị phụ thuộc của một đơn vị chủ quản (sau đây gọi là đơn vị phụ thuộc cũ) chuyển thành đơn vị phụ thuộc của một đơn vị chủ quản khác (sau đây gọi là đơn vị phụ thuộc mới) phải thực hiện thủ tục chấm dứt hiệu lực mã số thuế của đơn vị phụ thuộc cũ với cơ quan thuế quản lý trực tiếp theo quy định tại Điều 39 Luật Quản lý thuế và Điều 14 (Hồ sơ chấm dứt hiệu lực mã số thuế)

Đơn vị phụ thuộc mới thực hiện đăng ký thuế với cơ quan thuế theo quy định tại Điều 31, Điều 32, Điều 33 Luật Quản lý thuế và Điều 7 Thông tư này. Đơn vị chủ quản phải kê khai bổ sung đơn vị phụ thuộc mới thành lập vào bảng kê các đơn vị phụ thuộc mẫu số BK02-ĐK-TCT ban hành kèm theo Thông tư này theo quy định tại Điều 10 (Địa điểm nộp và hồ sơ thay đổi thông tin đăng ký thuế)

Link tải về: Mẫu số BK02-ĐK-TCT

Căn cứ hồ sơ đăng ký thuế của đơn vị phụ thuộc mới, cơ quan thuế thực hiện các thủ tục và trình tự để cấp mã số thuế cho người nộp thuế theo quy định tại Điều 34 Luật Quản lý thuế và Điều 8 (Cấp Giấy chứng nhận đăng ký thuế và Thông báo mã số thuế)

Căn cứ hồ sơ chấm dứt hiệu lực mã số thuế của đơn vị phụ thuộc cũ, cơ quan thuế thực hiện thủ tục và trình tự để chấm dứt hiệu lực mã số thuế theo quy định tại Điều 39 Luật Quản lý thuế và Điều 15, Điều 16 Thông tư này.

Bài viết liên quan

Hướng dẫn đăng ký sử dụng hóa đơn điện tử

Hướng dẫn đăng ký sử dụng hóa đơn điện tử

Hồ sơ chấm dứt hiệu lực mã số thuế

Hồ sơ chấm dứt hiệu lực mã số thuế

Thời hạn nộp hồ sơ khai thuế theo quy định mới nhất

Thời hạn nộp hồ sơ khai thuế theo quy định mới nhất

Xác định sự khác biệt doanh thu, chi phí giữa kế toán và thuế

Xác định sự khác biệt doanh thu, chi phí giữa kế toán và thuế

Quy định về lập hóa đơn điện tử mới nhất

Quy định về lập hóa đơn điện tử mới nhất

Các bên có quan hệ liên kết theo Nghị định 132/2020/NĐ-CP

Các bên có quan hệ liên kết theo Nghị định 132/2020/NĐ-CP

Cách xử lý tiền thuế nộp chậm nộp thừa

Cách xử lý tiền thuế nộp chậm nộp thừa

Hồ sơ cần chuẩn bị khi bị kiểm tra thuế

Hồ sơ cần chuẩn bị khi bị kiểm tra thuế

Địa điểm nộp và hồ sơ thay đổi thông tin đăng ký thuế

Địa điểm nộp và hồ sơ thay đổi thông tin đăng ký thuế

Các trường hợp không phải nộp hồ sơ khai thuế

Các trường hợp không phải nộp hồ sơ khai thuế

Leave a Reply