Với những bạn kế toán mới ra trường, mới làm việc chưa có nhiều kinh nghiệm có lẽ sẽ còn nhiều bỡ ngỡ và có thể sẽ rất dễ nhầm lẫn và nghĩ 2 khái niệm “Hủy hóa đơn” và “Xoá bỏ hóa đơn”. Để giúp các bạn hiểu rõ phân biệt và thấy sự khác nhau giữa hai khái niệm này, mời các bạn cùng đọc bài viết sau nhé.

>>>Xem thêm: Thủ tục hủy hóa đơn GTGT theo thông tư 39/2014

1. Căn cứ pháp lý khi làm quyết định xoá bỏ hóa đơn và hủy bỏ hóa đơn theo quy định:

Việc xóa bỏ hóa đơn và hủy bỏ hóa đơn được quy định theo Điều 20 Thông tư 39/2014/TT-BTC ban hành ngày 31/03/2014 quy định về hướng dẫn thi hành nghị định số 51/2010/NĐ-CP về hóa đơn bán hàng hóa cung ứng dịch vụ tại:

- Khoản 7 điều 3 Thông tư 26/2015/TT-BTC ban hành ngày 27/02/2015 hướng dẫn về thuế GTGT, quản lý thuế về hóa đơn.

- Nội dung quy định tại điều 29 của Thông tư 39/2014/TT-BTC ban hành ngày 31/03/2014 quy định về thủ tục hủy hóa đơn GTGT cụ thể phân biệt giữa xóa bỏ và hủy hóa đơn.

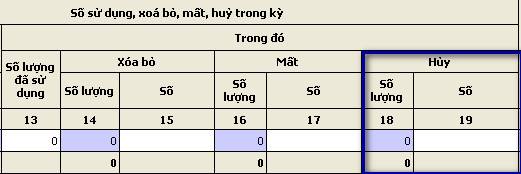

2. Trường hợp hủy hóa đơn

Hóa đơn được ghi vào cột “Hủy” là những hóa đơn phải hủy theo quy định tại điều 29 Thông tư 39/2014/TT-BTC

Theo điều 29 Thông tư số 39/2014/TT-BTC quy định các trường hợp hủy hóa đơn:

“a) Hoá đơn đặt in bị in sai, in trùng, in thừa phải được hủy trước khi thanh lý hợp đồng đặt in hoá đơn.

b) DN có hoá đơn không tiếp tục sử dụng phải thực hiện huỷ hoá đơn.

– Thời hạn huỷ hoá đơn chậm nhất là ba mươi (30) ngày, kể từ ngày thông báo với cơ quan thuế.

– Trường hợp cơ quan thuế đã thông báo hóa đơn hết giá trị sử dụng (trừ trường hợp thông báo do thực hiện biện pháp cưỡng chế nợ thuế), tổ chức, hộ, cá nhân phải hủy hóa đơn, thời hạn huỷ hoá đơn chậm nhất là mười (10) ngày kể từ ngày cơ quan thuế thông báo hết giá trị sử dụng hoặc từ ngày tìm lại được hoá đơn đã mất.

c) Các loại hoá đơn đã lập của các đơn vị kế toán được hủy theo quy định của pháp luật về kế toán. khóa học kế toán xây dựng

d) Trường hợp thay đổi tên, địa chỉ công ty: hoc ke toan thue chuyen sau ơ dau tot

Đối với các hóa đơn đã thực hiện thông báo phát hành nhưng chưa sử dụng hết có in sẵn tên, địa chỉ trên từ hóa đơn, khi có sự thay đỏi tên, địa chỉ; Nếu tổ chức không có nhu cầu sử dụng số hóa đơn đã phát hành nhưng chưa sử dụng hết thì thực hiện hủy hóa đơn chưa sử dụng và thông báo kết quả hủy hóa đơn với cơ quan thuế nơi chuyển đi.”

Tham khảo: Địa chỉ học kế toán tổng hợp tốt nhất

3. Trường hợp Xóa bỏ hóa đơn

Hóa đơn được ghi vào cột “Xóa bỏ” là những hóa đơn thược các trường hợp sau đây:

Theo Điều 20 Thông tư số 39/2014/TT-BTC hướng dẫn xử lý đối với hóa đơn đã lập

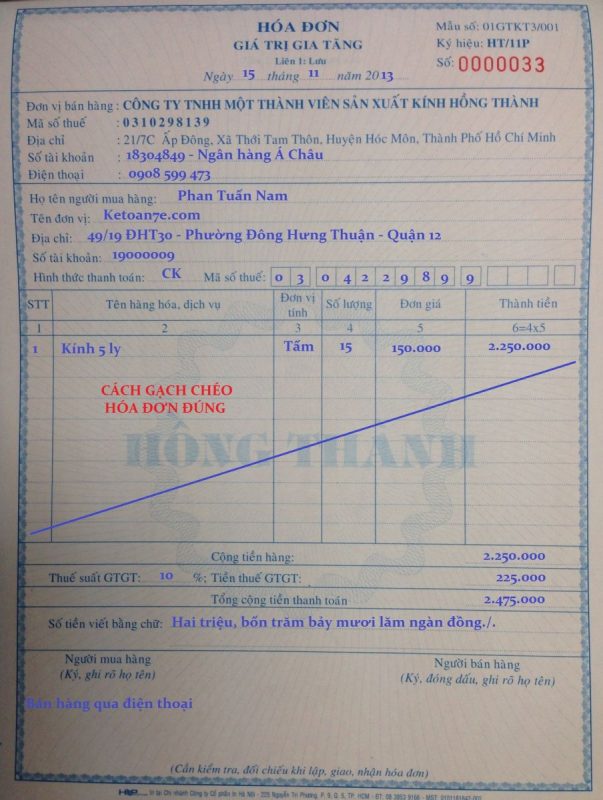

”- Hóa đơn phát hiện lập sai (chưa giao cho người mua) thì gạch chéo các liên và lưu giữ số hóa đơn đó lại.

– Hóa đơn được phát hiện lập sai (đã giao cho người mua nhưng chưa kê khai) thì lập biên bản thu hồi các liên của hóa đơn viết sai và gạch chéo các liên, lưu giữ hóa đơn đó.”

Theo khoản 2.8 phụ lục 4 Thông tư số 39/2014/TT-BTC hướng dẫn:

“Hóa đơn được thu hồi hoặc huỷ trong trường hợp người mua hàng là đối tượng không có hóa đơn, khi trả lại hàng hoá, 2 bên phải lập biên bản ghi rõ lý ro trả lại hàng và bên bán phải lập biên bản thu hồi hóa đơn đã lập.”

Kết luận: tất cả các hóa đơn viết sai dù đã xé hay chưa xé khỏi cuống, dù đã giáo hay chưa giao cho khách mà phải gạch chéo, thu hồi hoặc hủy thì các bạn cho hết vào cột “Xóa bỏ”

Nguồn tham khảo: Kế toán Lê Ánh

Tin rằng qua bài viết trên đây của Nghiệp vụ kế toán thuế tin rằng bạn đã phân biệt hủy hóa đơn và xóa bỏ hóa đơn rồi phải không. Cảm ơn các bạn đã theo dõi!

Xem thêm: Thủ tục hoàn thuế Giá trị gia tăng

Để có đủ kiến thức làm kế toán thực tế bạn nên tham gia các lớp học kế toán thực hành tại trung tâm để được các kế toán trưởng hướng dẫn. Tham khảo bài viết Học kế toán thực hành ở đâu tại hà nội để lựa chọn được địa chỉ học uy tín

Bài viết liên quan

Đối tượng không chịu thuế giá trị gia tăng mới nhất

Đối tượng không chịu thuế giá trị gia tăng mới nhất

Tổng hợp các văn bản pháp luật về thuế GTGT

Tổng hợp các văn bản pháp luật về thuế GTGT

Điều kiện khấu trừ, hoàn thuế đầu vào của hàng hóa, dịch vụ xuất khẩu mới nhất

Điều kiện khấu trừ, hoàn thuế đầu vào của hàng hóa, dịch vụ xuất khẩu mới nhất

Các hàng hóa dịch vụ áp dụng mức thuế suất thuế GTGT 0%

Các hàng hóa dịch vụ áp dụng mức thuế suất thuế GTGT 0%

Các trường hợp không áp dụng mức thuế suất thuế GTGT 0%

Các trường hợp không áp dụng mức thuế suất thuế GTGT 0%

05 đặc điểm nổi bật của thuế GTGT

05 đặc điểm nổi bật của thuế GTGT

Xác định chính xác thời điểm tính thuế giá trị gia tăng

Xác định chính xác thời điểm tính thuế giá trị gia tăng

Thủ tục gia hạn thời hạn đóng thuế GTGT thuế TNDN mới nhất

Thủ tục gia hạn thời hạn đóng thuế GTGT thuế TNDN mới nhất

Đối tượng áp dụng thuế suất 5%

Đối tượng áp dụng thuế suất 5%

Mức nộp lệ phí môn bài theo quy định mới nhất

Mức nộp lệ phí môn bài theo quy định mới nhất

Leave a Reply