Theo quy định doanh nghiệp phải đăng ký mã số thuế thu nhập cá nhân cho cá nhân có thu nhập từ tiền lương, tiền công. Vì vậy có rất nhiều trường hợp, người lao động đã có mã số thuế cá nhân nhưng không biết tra cứu như thế nào hay không biết mã số thuế cá nhân của mình là gì.

Trong bài viết này Nghiệp vụ kế toán thuế sẽ hướng dẫn tra cứu mã số thuế cá nhân đơn giản nhất

>>>Có thể bạn quan tâm: Học kế toán Online ở đâu tốt

Nếu bạn chưa có mã số thuế cá nhân thì có thể đăng ký mã số thuế cá nhân theo những bước dưới đây

I. Các bước đăng ký mã số thuế cá nhân

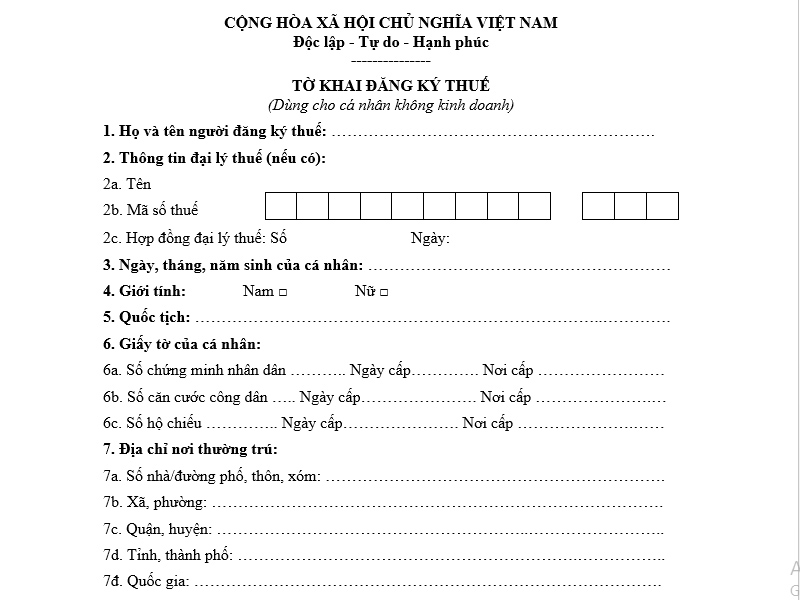

Người nộp thuế chuẩn bị bộ hồ sơ theo quy định Luật quản lý thuế, hướng dẫn chi tiết tại Thông tư 105/2020/TT- BTC.

Thủ tục đăng ký mã số thuế như sau:

1. Đăng ký mã số thuế theo cách nộp trực tiếp

- Bước 01: Chuẩn bị hồ sơ nộp cho cơ quan chi trả thu nhập

- Bước 02: Doanh nghiệp tổng hợp thông tin đăng ký thuế và nộp tờ khai đăng ký thuế theo mẫu số 05-ĐK-TCT tại cơ quan thuế nơi doanh nghiệp đóng trụ sở

- Bước 03: Tiếp nhận và thông báo kết quả mã số thuế cá nhân

2. Đăng ký mã số thuế cá nhân qua điện tử

Các bước đăng ký mã số thuế cá nhân online được hướng dẫn cụ thể tại Điều 19 (Đăng ký thuế và cấp mã số thuế) của Thông tư 110/2015/TT-BTC về hướng dẫn giao dịch điện tử trong lĩnh vực thuế

– Người nộp thuế (trừ trường hợp doanh nghiệp thành lập, hoạt động theo quy định của Luật Doanh nghiệp) thực hiện thủ tục đăng ký thuế và cấp mã số thuế với cơ quan thuế qua Cổng thông tin điện tử của Tổng cục Thuế: https://thuedientu.gdt.gov.vn/

– Người nộp thuế thực hiện truy cập vào Cổng thông tin điện tử của Tổng cục Thuế để khai Tờ khai đăng ký thuế đối với từng trường hợp và gửi kèm các hồ sơ theo quy định dưới dạng điện tử đến Cổng thông tin điện tử của Tổng cục Thuế.

Tham khảo: Cách tra cứu thông tin mã số thuế thu nhập cá nhân và thông tin doanh nghiệp online mới nhất

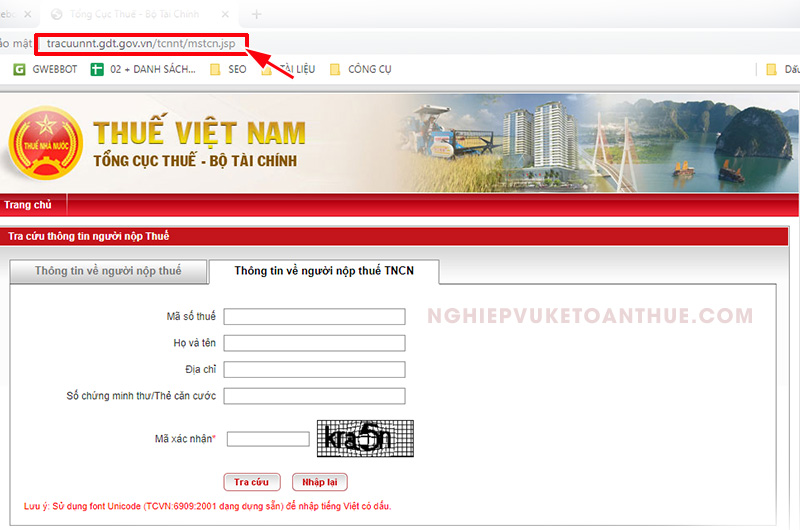

II. Hướng dẫn tra cứu mã số thuế cá nhân

Bước 1: Bạn truy cập vào đường link tra cứu mã số thuế cá nhân của Tổng cục Thuế: http://tracuunnt.gdt.gov.vn/tcnnt/mstcn.jsp

Bước 2: Điền số chứng minh thư hoặc thẻ căn cước công dân

(Ở bước này, các bạn có thể tra cứu thông tin mã số thuế cá nhân bằng cách nhập 1 trong số các trường “Mã số thuế”, “Họ và tên”, “Địa chỉ” hay “Số chứng minh thư/Thẻ căn cước”)

Bước 3: Nhập chính xác mã xác nhận từ khung bên phải (Lưu ý: Phần mã xác nhận có phân biệt chữ hoa và chữ thường và font chữ khá khó nhìn nên bạn cần điền đúng và đủ mã số theo in thường, in hoa)

Bước 4: Bấm vào ô Tra cứu và nhận kết quả.

Quy định về sử dụng mã số thuế cá nhân

Theo khoản 2 (Sử dụng mã số thuế) Điều 5 Thông tư 95/2016/TT-BTC, người nộp thuế phải sử dụng mã số thuế được cấp theo quy như sau:

2. Sử dụng mã số thuế

Người nộp thuế phải sử dụng mã số thuế được cấp theo quy định tại Điều 28 Luật quản lý thuế. Cụ thể:

a) Người nộp thuế sử dụng mã số thuế để thực hiện khai thuế, nộp thuế, hoàn thuế và thực hiện các thủ tục về thuế khác đối với tất cả các nghĩa vụ phải nộp ngân sách nhà nước, kể cả trường hợp người nộp thuế hoạt động sản xuất kinh doanh tại nhiều địa bàn khác nhau.

b) Doanh nghiệp, tổ chức đã được cấp mã số thuế nếu phát sinh các hoạt động sản xuất kinh doanh mới hoặc mở rộng kinh doanh sang địa bàn tỉnh, thành phố khác nhưng không thành lập chi nhánh hoặc đơn vị trực thuộc hoặc có cơ sở sản xuất trực thuộc (bao gồm cả cơ sở gia công, lắp ráp) trên địa bàn khác với tỉnh, thành phố nơi đóng trụ sở chính, thuộc đối tượng được hạch toán Khoản thu của ngân sách nhà nước theo quy định của Luật quản lý thuế, thì được sử dụng mã số thuế đã cấp để khai thuế, nộp thuế với cơ quan thuế tại địa bàn nơi phát sinh hoạt động kinh doanh mới hoặc mở rộng kinh doanh.

c) Hộ gia đình, nhóm cá nhân, cá nhân kinh doanh có từ 2 (hai) địa Điểm kinh doanh trở lên và mỗi địa Điểm kinh doanh do một cơ quan thuế quản lý thì sử dụng mã số thuế đã cấp để kê khai, nộp thuế với cơ quan thuế tại địa bàn nơi có địa Điểm kinh doanh.

d) Cá nhân đã được cấp mã số thuế cá nhân, khi phát sinh hoạt động kinh doanh, nếu cá nhân là đại diện hộ kinh doanh thì sử dụng mã số thuế của mình để kê khai, nộp thuế cho hoạt động kinh doanh và ngược lại.

đ) Chủ doanh nghiệp tư nhân phải sử dụng mã số thuế cá nhân của mình để kê khai, nộp thuế và quyết toán thuế thu nhập cá nhân của bản thân chủ doanh nghiệp tư nhân. Trường hợp doanh nghiệp tư nhân phát sinh nghĩa vụ khấu trừ, nộp thay thuế thu nhập cá nhân cho các cá nhân làm việc tại doanh nghiệp tư nhân thì sử dụng mã số thuế của doanh nghiệp tư nhân để kê khai, khấu trừ, nộp thay.

e) Cá nhân là người phụ thuộc khi phát sinh nghĩa vụ phải nộp ngân sách nhà nước thì sử dụng mã số thuế đã được cấp cho người phụ thuộc để khai thuế, nộp thuế đối với các nghĩa vụ phát sinh phải nộp ngân sách nhà nước. Cơ quan thuế căn cứ vào hồ sơ phát sinh nghĩa vụ thuế lần đầu, thực hiện chuyển mã số thuế của người phụ thuộc thành mã số thuế của người nộp thuế để hạch toán nghĩa vụ thuế cho người nộp thuế.

Trên đây là cách tra cứu mã số thuế cá nhân đơn giản nhất, ngoài cách tra cứu thông tin người nộp thuế qua website Thuế Việt Nam của Tổng cục thuế thì còn một số cách khác như: Tra cứu trên trang web Thuế điện tử (https://thuedientu.gdt.gov.vn/) hay các website tra cứu khác.

Xem thêm: Lưu ý khi kê khai quyết toán thuế TNCN

Bài viết liên quan

Tiền thưởng Tết có phải đóng thuế TNCN không?

Tiền thưởng Tết có phải đóng thuế TNCN không?

Mối liên hệ giữa tiền lương, BHXH, thuế TNCN, thuế TNDN

Mối liên hệ giữa tiền lương, BHXH, thuế TNCN, thuế TNDN

Hướng dẫn quyết toán thuế TNCN theo quy định mới nhất

Hướng dẫn quyết toán thuế TNCN theo quy định mới nhất

Hồ sơ chấm dứt hiệu lực mã số thuế

Hồ sơ chấm dứt hiệu lực mã số thuế

Phương pháp tính thuế thu nhập cá nhân đối với cá nhân cư trú

Phương pháp tính thuế thu nhập cá nhân đối với cá nhân cư trú

Thời hạn nộp hồ sơ khai thuế theo quy định mới nhất

Thời hạn nộp hồ sơ khai thuế theo quy định mới nhất

Quy định về lập hóa đơn điện tử mới nhất

Quy định về lập hóa đơn điện tử mới nhất

Cách xử lý tiền thuế nộp chậm nộp thừa

Cách xử lý tiền thuế nộp chậm nộp thừa

Địa điểm nộp và hồ sơ thay đổi thông tin đăng ký thuế

Địa điểm nộp và hồ sơ thay đổi thông tin đăng ký thuế

Xác định mức phí bảo vệ môi trường đối với nước thải phải nộp

Xác định mức phí bảo vệ môi trường đối với nước thải phải nộp

Leave a Reply