Tiền lệ phí môn bài là loại phí phải nộp hàng năm, và phải nộp vào đầu năm. Sau khi hoàn thành các công việc khai, nộp lệ phí môn bài, kế toán cần hạch toán chúng. Vậy hạch toán tiền lệ phí môn bài như thế nào và cần tuân thủ theo nguyên tắc gì. Các bạn cùng nghiệp vụ kế toán thuế tham khảo qua bài viết sau nhé.

Các doanh nghiệp đang hoạt động kinh đã nộp thuế môn bài rồi sẽ không phải nộp hồ sơ khai thuế môn bài trong những năm tiếp theo nữa trong trường hợp không làm thay đổi những yếu tố làm thay đổi về mức thuế môn bài mà mình phải chi trả. học xuất nhập khẩu trực tuyến

Hằng năm nếu doanh nghiệp không có sự thay đổi gì về giấy phép đăng ký, hoặc thay đổi vốn điều lệ để ảnh hưởng đến thuế môn bài thì lúc này bạn sẽ chỉ phải nộp thuế thôi đồng thời hạn nộp thuế sẽ là ngày 30/1.

>>>>Xem thêm: Mức phạt nộp chậm tờ khai và thuế môn bài

I. Khai lệ phí môn bài

Hướng dẫn chi tiết khi khai lệ phí môn bài

1. Khai lệ phí môn bài:

a) Khai lệ phí môn bài một lần khi người nộp lệ phí mới ra hoạt động kinh doanh, chậm nhất là ngày cuối cùng của tháng bắt đầu hoạt động sản xuất kinh doanh; tin học văn phòng cơ bản

b) Trường hợp người nộp lệ phí mới thành lập cơ sở kinh doanh nhưng chưa hoạt động sản xuất kinh doanh thì phải khai lệ phí môn bài trong thời hạn 30 ngày, kể từ ngày được cấp giấy chứng nhận đăng ký kinh doanh hoặc ngày cấp giấy chứng nhận đăng ký đầu tư và đăng ký thuế. khóa học logistics

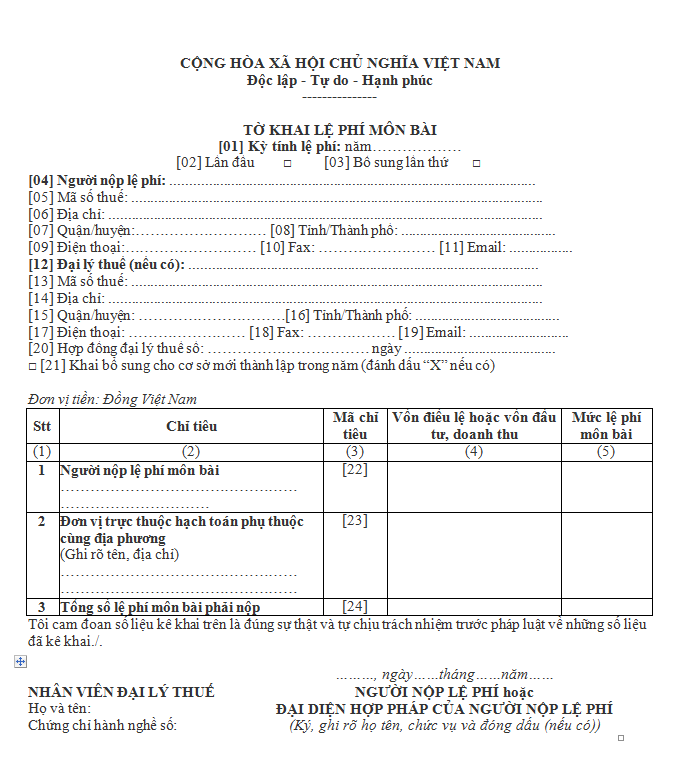

2. Hồ sơ khai lệ phí môn bài là mẫu bên dưới.

Tải mẫu Tờ khai lệ phí môn bài tại đây: Tờ khai lệ phí môn bài

3. Người nộp lệ phí môn bài nộp Hồ sơ khai lệ phí môn bài cho cơ quan thuế quản lý trực tiếp.

a) Trường hợp người nộp lệ phí có đơn vị phụ thuộc (chi nhánh, văn phòng đại diện, địa điểm kinh doanh) kinh doanh ở cùng địa phương cấp tỉnh thì người nộp lệ phí thực hiện nộp Hồ sơ khai lệ phí môn bài của các đơn vị phụ thuộc đó cho cơ quan thuế quản lý trực tiếp của người nộp lệ phí;

b) Trường hợp người nộp lệ phí có đơn vị phụ thuộc (chi nhánh, văn phòng đại diện, địa điểm kinh doanh) kinh doanh ở khác địa phương cấp tỉnh nơi người nộp lệ phí có trụ sở chính thì đơn vị phụ thuộc thực hiện nộp Hồ sơ khai lệ phí môn bài của đơn vị phụ thuộc cho cơ quan thuế quản lý trực tiếp đơn vị phụ thuộc. học kế toán online

4. Thời hạn nộp lệ phí môn bài

Nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 hàng năm.

Trường hợp người nộp lệ phí mới ra hoạt động sản xuất kinh doanh hoặc mới thành lập cơ sở sản xuất kinh doanh thì thời hạn nộp lệ phí môn bài chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai lệ phí.

II. Hạch toán lệ phí môn bài

Hướng dẫn chi tiết cách hạch toán lệ phí môn bài

1. Khi nộp Tờ khai lệ phí môn bài:

– Dựa vào tờ khai thuế môn bài đã nộp cho cơ quan thuế các bạn hạch toán:

Mức thu lệ phí môn bài đối với tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ như sau:

a) Tổ chức có vốn điều lệ hoặc vốn đầu tư trên 10 tỷ đồng: 3.000.000 đồng/năm;

b) Tổ chức có vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở xuống: 2.000.000 đồng/năm;

c) Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác: 1.000.000 đồng/năm.

Hạch toán thuế môn bài theo Thông tư 200:

Nợ 6425: – Thuế, phí và lệ phí.

Có TK 3339: – Phí, lệ phí

Hạch toán thuế môn bài theo Thông tư 133:

Nợ 6422: Chi phí quản lý doanh nghiệp

Có TK 3339: – Phí, lệ phí

2. Khi nộp tiền vào ngân sách:

– Dựa vào giấy nộp tiền vào ngân sách các bạn hạch toán:

Nợ TK 3339:

Có TK 111,112:

3. Cách hạch toán tiền phạt chậm nộp thuế môn bài

– Khi DN nhận được Quyết định xử phạt của Cơ quan thuế:

Nợ TK 811: Chi phí khá

Có TK 3339: Phí lệ phí và các khoản phải nộp

– Khi nộp tiền phạt (Dựa vào giấy nộp tiền vào ngân sách):

Nợ TK 3339: Phí lệ phí và các khoản phải nộ

Có TK 111/112.

– Cuối kỳ kết chuyển:

Nợ TK 911

Có TK 811

Lưu ý: Khoản tiền phạt nộp Tiền thuế môn bài và Tiền phạt chậm nộp Tờ khai thuế môn bài sẽ không được trừ khi tính thuế TNDN nhé

“Các khoản tiền phạt về vi phạm hành chính bao gồm: vi phạm luật giao thông, vi phạm chế độ đăng ký kinh doanh, vi phạm chế độ kế toán thống kê, vi phạm pháp luật về thuế bao gồm cả tiền chậm nộp thuế theo quy định của Luật Quản lý thuế và các khoản phạt về vi phạm hành chính khác theo quy định của pháp luật.” (Theo khoản 2 điều 4 Thông tư 96/2015/TT-BTC).

Nguồn tham khảo: Kế toán Lê Ánh

Trên đây Nghiệp vụ kế toán thuế chia sẻ cho các bạn bài viết hướng dẫn hạch toán tiền lệ phí môn bài phải nộp. Tìm hiểu thêm về quy định thuế môn bài: Tạm ngừng kinh doanh có phải nộp thuế môn bài và báo cáo thuế

Nếu bạn muốn học kế toán có thể tham khảo bài viết học kế toán thực hành ở đâu tốt nhất để lựa chọn được địa chỉ học kế toán uy tín

Nghiệp vụ kế toán thuế chúc bạn thành công!

Bài viết liên quan

Các đối tượng chịu thuế môn bài mới nhất

Các đối tượng chịu thuế môn bài mới nhất

Tổng quan về thuế Bảo vệ môi trường

Tổng quan về thuế Bảo vệ môi trường

Cách tính thuế Tiêu thụ đặc biệt chuẩn nhất

Cách tính thuế Tiêu thụ đặc biệt chuẩn nhất

Hướng dẫn nộp lệ phí môn bài

Hướng dẫn nộp lệ phí môn bài

Hướng dẫn kê khai thuế tài nguyên mới nhất

Hướng dẫn kê khai thuế tài nguyên mới nhất

Tạm ngừng kinh doanh có phải nộp thuế môn bài và báo cáo thuế

Tạm ngừng kinh doanh có phải nộp thuế môn bài và báo cáo thuế

Quy định về khấu trừ thuế TTĐB

Quy định về khấu trừ thuế TTĐB

23 trường hợp được miễn thuế xuất nhập khẩu

23 trường hợp được miễn thuế xuất nhập khẩu

07 đối tượng nộp thuế xuất nhập khẩu

07 đối tượng nộp thuế xuất nhập khẩu

Nguyên tắc phân tích, so sánh giao dịch liên kết với giao dịch độc lập

Nguyên tắc phân tích, so sánh giao dịch liên kết với giao dịch độc lập

Leave a Reply