Trong bài viết này Nghiệp vụ kế toán thuế sẽ giúp các bạn nắm rõ những khái niệm về thuế tiêu thụ đặc biệt, đối tượng chịu thuế tiêu thụ đặc biệt.

I. Thuế tiêu thụ đặc biệt là gì?

Thuế tiêu thụ đặc biệt là loại thuế gián thu đánh vào một số loại hàng hóa, dịch vụ mang tính chất xa xỉ nhằm điều tiết việc sản xuất, nhập khẩu và tiêu dùng đối với hàng hóa, dịch vụ Nhà nước không khuyến khích, đồng thời điều tiết mạnh thu nhập của người tiêu dùng góp phần tăng thuế cho Ngân sách nhà nước, tăng cường quản lý sản xuất kinh doanh đối với những hàng hóa, dịch vụ chịu thuế.

Xem thêm: Đối tượng chịu thuế môn bài mới nhất

II. Đối tượng chịu thuế tiêu thu đặc biệt

1.Hàng hóa

a) Thuốc lá điếu, xì gà và chế phẩm khác từ cây thuốc lá dùng để hút, hít, nhai, ngửi, ngậm;

b) Rượu

c) Bia

d) Xe ô tô dưới 24 chỗ, kể cả xe ô tô vừa chở người, vừa chở hàng loại có từ hai hàng ghế trở lên, có thiết kế vách ngăn cố định giữa khoang chở người và khoang chở hàng;

e) Xe mô tô hai bánh, xe mô tô ba bánh có dung tích xi lanh trên 125cm3

f) Tàu bay, du thuyền;

“Đối với tàu bay, du thuyền là loại sử dụng cho mục đích dân dụng”

g) Xăng các loại;

h) Điều hòa nhiệt độ công suất từ 90.000 BTU trở xuống

“Đối với mặt hàng điều hòa nhiệt độ có công suất tư 90.000 BTU trở xuống thuộc đối tượng chịu thuế TTĐB: trường hợp cơ sở sản xuất bán hoặc cơ sở nhập khẩu tách riêng từng bộ phận là cục nóng hoặc cục lạnh thì hàng hóa bán ra hoặc nhập khẩu (cục nóng, cục lạnh) vẫn thuộc đối tượng chịu thuế TTĐB như đối với sản phẩm hoàn chỉnh (máy điều hòa nhiệt độ hoàn chỉnh).”

i) Bài lá; hoc ke toan thue chuyen sau ơ dau tot

j) Vàng mã, hàng mã

“Đối với hàng mã không bao gồm hàng mã là đồ chơi trẻ em, đồ dùng day học”

Kết luận: đối tượng chịu thuế tiêu thụ đặc biệt là các hàng hóa hoàn chỉnh, không bao gồm bộ linh kiện để lắp ráp các hàng hóa này.

2.Dich vụ

a) Kinh doanh vũ trường;

b) Kinh doanh mát xa(massage), ka-ra-o-kê(karaoke);

»»»»» Review Học Kế Toán Online Ở Đâu Tốt

c) Kinh doanh ca-si-nô(casino), trò chơi điện tử có thưởng bao gồm trò chơi bằng máy giác-pót(jackpost), máy sờ-lót(slot) và các loại máy tương tự;

d) Kinh doanh đặt cược;

“Đối với kinh doanh đặt cực bao gồm: Đặt cược thể thao, giải trí và các hình thức đặt cược khác theo quy định của pháp luật”.

e) Kinh doanh gôn(golf) bao gồm bán thẻ hội viên, vé chơi gôn;

f) Kinh doanh xổ số.

Nguồn tham khảo: Kế toán Lê Ánh

Bài viết được quan tâm: Học kế toán tổng hợp ở đâu tốt

Bài viết liên quan

Đối tượng áp dụng thuế nhà thầu

Đối tượng áp dụng thuế nhà thầu

Cách tính thuế tài nguyên mới nhất

Cách tính thuế tài nguyên mới nhất

Cách tính thuế xuất nhập khẩu

Cách tính thuế xuất nhập khẩu

Cách hạch toán thuế tiêu thụ đặc biệt TK 3332

Cách hạch toán thuế tiêu thụ đặc biệt TK 3332

Cách tính thuế nhà thầu mới nhất

Cách tính thuế nhà thầu mới nhất

Tạm ngừng kinh doanh có phải nộp thuế môn bài và báo cáo thuế

Tạm ngừng kinh doanh có phải nộp thuế môn bài và báo cáo thuế

Đối tượng nộp thuế tài nguyên

Đối tượng nộp thuế tài nguyên

Đối tượng không chịu thuế tiêu thụ đặc biệt

Đối tượng không chịu thuế tiêu thụ đặc biệt

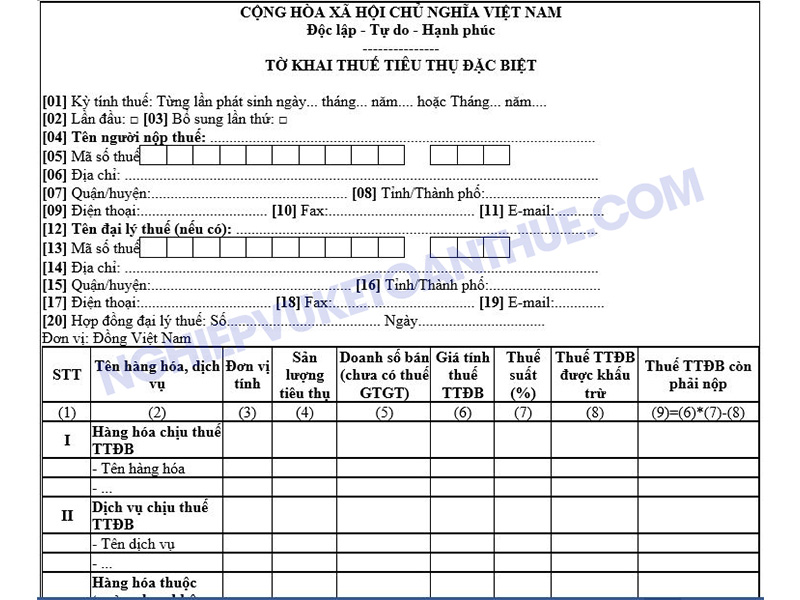

Mẫu tờ khai thuế tiêu thụ đặc biệt (01/TTĐB)

Mẫu tờ khai thuế tiêu thụ đặc biệt (01/TTĐB)

Ấn định thuế đối với hàng hóa xuất khẩu, nhập khẩu

Ấn định thuế đối với hàng hóa xuất khẩu, nhập khẩu

Leave a Reply