Kê khai thuế thu nhập cá nhân là vấn đề quan tâm của hầu hết cá nhân và doanh nghiệp thuộc đối tượng nộp thuế. Vậy thời điểm kê khai, hồ sơ kê khai thuế thu nhập cá nhân như thế nào? Các bạn cùng tìm hiểu qua bài viết sau nhé.

>>>Xem thêm: Khóa học kế toán cho người mới bắt đầu

1. Điều kiện xác định kê khai thuế TNCN

Thuế TNCN được kê khai theo 2 kỳ là tháng và quý. Doanh nghiệp cần xác định một lần kể từ đầu tiên có phát sinh để áp dụng cho cả năm. Trường hợp áp dụng với tháng,quý hoặc tổ chức cá nhân phải trả thu nhập không phát sinh khấu trừ thuế thu nhập cá nhân thì không phải khai thuế. tự học kế toán xây dựng

Kê khai theo quý áp dụng với:

- Doanh nghiệp kê khai thuế GTGT theo quý

- Doanh nghiệp kê khai thuế GTGT theo tháng và số thuế TNCN phải khấu trừ từ 50 triệu

2. Hồ sơ kê khai thuế TNCN

Khi lập hướng dẫn kê khai thuế TNCN, trong hồ sơ kê khai thuế cần những chứng từ sau:

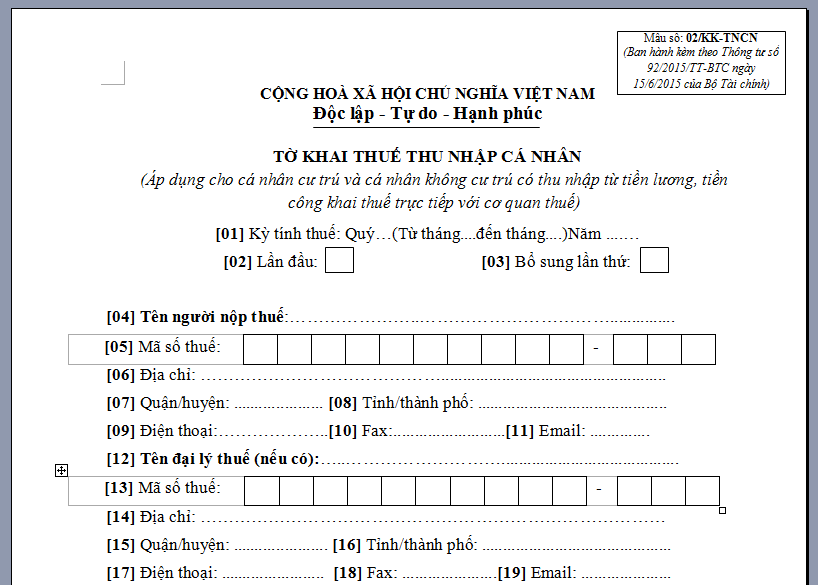

- Tờ khai khấu trừ thuế TNCN( áp dụng với tổ chức, cá nhân trả các khoản từ tiền lương và tiền công) áp dụng với mẫu sổ 05/KK-TNCN.

Mẫu tờ khai này được áp dụng theo TT92/2015/TT-BTC, kê khai thuế TNCN áp dụng từ ngày 25/09/2016 khi kê khai thuế TNCN áp dụng mẫu 05/KK-TNCN thay mẫu 02/KK-TNCN theo TT 156/2013/TT-BTC.

Tờ khai quyết toán thuế TNCN áp dụng mẫu 05/QTT-TNCN theo thông tư 92/2015/TT-BTC.

Trường hợp hồ sơ kê khai thuế là cá nhân nếu tự quyết toán thì áp dụng mẫu TT92 (02/QTT-TNCN).

Công cụ kê khai thuế TNCN mới nhất hiện nay là phần mềm: 3.4.0

Xem thêm: Đối tượng được miễn thuế thu nhập cá nhân

3. Thời hạn nộp thuế TNCN khóa học kế toán thuế

Khi làm hồ sơ quyết toán và nộp thuế TNCN cần chú ý: nếu trong kỳ phát sinh thuế TNCN thời hạn nộp tiền thuế trùng khớp với thời hạn nộp tờ khai thuế.

Thời hạn nộp hồ sơ kê khai thuế thu nhập cá nhân

– Áp dụng theo tháng: hạn cuối là ngày thứ 20 của tháng sau

– Theo quý: Hạn cuối nộp là ngày thứ 30 của quý tiếp theo

– Quyết toán thuế: Hạn cuối là ngày thứ 90 kể từ khi kế thúc năm dương lịch

Trên đây là hướng dẫn kê khai thuế thu nhập cá nhân chi tiết. Mong rằng bài viết hữu ích với bạn!

Bài viết được thực hiện bởi đội ngũ chuyên gia của Nghiệp vụ kế toán thuế. Tham khảo điều kiện giảm trừ gia cảnh cho người phụ thuộc để được giảm trừ khi tính thuế Thu nhập cá nhân. Chúc các bạn luôn thành công trong công việc và cuộc sống!

Nguồn tham khảo: Kế toán Lê Ánh

Nếu bạn đang muốn học kế toán chắc sẽ quan tâm tới bài viết: Học kế toán thực hành ở đâu tốt nhất tại Hà Nội

Bài viết liên quan

Hạch toán thuế thu nhập cá nhân mới nhất

Hạch toán thuế thu nhập cá nhân mới nhất

Cách tính thuế TNCN từ chuyển nhượng vốn

Cách tính thuế TNCN từ chuyển nhượng vốn

Cách tính thuế TNCN của người lao động có thu nhập từ nhiều nơi

Cách tính thuế TNCN của người lao động có thu nhập từ nhiều nơi

Cách tính thuế TNCN từ đầu tư vốn

Cách tính thuế TNCN từ đầu tư vốn

16 khoản thu nhập được miễn thuế thu nhập cá nhân mới nhất

16 khoản thu nhập được miễn thuế thu nhập cá nhân mới nhất

Tiền thưởng Tết có phải đóng thuế TNCN không?

Tiền thưởng Tết có phải đóng thuế TNCN không?

11 khoản phụ cấp, trợ cấp không phải chịu thuế TNCN

11 khoản phụ cấp, trợ cấp không phải chịu thuế TNCN

Các khoản khoán chi có tính thuế TNCN không

Các khoản khoán chi có tính thuế TNCN không

Hướng dẫn phân bổ thu nhập để giảm số tiền đóng thuế TNCN

Hướng dẫn phân bổ thu nhập để giảm số tiền đóng thuế TNCN

Cá nhân tự hoàn thuế các năm cũ có được không

Cá nhân tự hoàn thuế các năm cũ có được không

Leave a Reply