Thuế giá trị gia tăng (GTGT) hàng nhập khẩu là một trong những loại thuế mà bạn phải trả tính trên giá trị hàng hóa nhập khẩu.

Để hiểu rõ hơn Thuế GTGT hàng nhập khẩu là gì? Đối tượng phải chịu thuế GTGT hàng nhập khẩu? Thuế GTGT hàng nhập khẩu có được khấu trừ không? Kê khai và hạch toán thuế GTGT hàng nhập khẩu như thế nào? Mời bạn đọc cùng tham khảo qua bài viết dưới đây

>>>>>>>> Học Kế Toán Tổng Hợp Online Ở Đâu Tốt?

I. Thuế GTGT hàng nhập khẩu là gì?

Thuế GTGT hàng nhập khẩu được biết là số thuế doanh nghiệp nhập khẩu phải trả tính trên giá trị hàng hóa nhập khẩu (đã gồm có thuế tiêu thụ đặc biệt, thuế nhập khẩu và thuế bảo vệ môi trường nếu có).

II. Đối tượng chịu thuế và đối tượng không chịu thuế GTGT hàng nhập khẩu

# Đối tượng chịu thuế GTGT hàng nhập khẩu

Đối với thuế giá trị gia tăng khâu nhập khẩu, là hàng hóa nhập khẩu được dùng cho khâu sản xuất, kinh doanh và hàng tiêu dùng tại Việt Nam, nhập khẩu từ nước ngoài vào Việt Nam, hoặc ở trong khu chế xuất ra ngoài khu chế xuất và không bao gồm các đối tượng thuộc diện không chịu thuế.

# Đối tượng không chịu thuế GTGT hàng nhập khẩu

1. Sản phẩm là giống cây trồng, giống vật nuôi, bao gồm trứng giống, cây giống, hạt giống, cành giống, con giống, củ giống, tinh dịch, phôi, vật liệu di truyền ở những khâu nuôi trồng, nhập khẩu, kinh doanh thương mại.

2. Sản phẩm giống cây trồng, giống vật nuôi thuộc đối tượng không chịu thuế GTGT hàng nhập khẩu là sản phẩm do cơ sở nhập khẩu, kinh doanh thương mại có giấy đăng ký kinh doanh giống giống cây trồng, vật nuôi do cơ quan quản lý nhà nước cấp.

3. Xuất bản, nhập khẩu, phát hành tạp chí, báo, bản tin chuyên ngành, sách chính trị, sách giáo khoa, sách văn bản pháp luật, giáo trình, sách khoa học-kỹ thuật…

4. Hàng hóa thuộc loại trong nước chưa sản xuất được nhập khẩu trong những trường hợp:

- Máy móc, phụ tùng, thiết bị, vật tư nhập khẩu sử dụng trực tiếp cho hoạt động phát triển công nghệ, nghiên cứu khoa học; hoạt động tìm kiếm thăm dò, phát triển dầu khí, mỏ dầu;

- Tàu bay (bao gồm cả động cơ tàu bay), tàu thủy, dàn khoan thuộc loại trong nước chưa sản xuất được nhập khẩu nhằm tạo tài sản cố định của doanh nghiệp hoặc thuê của nước ngoài để sử dụng cho kinh doanh, sản xuất, cho thuê, cho thuê lại.

- Vũ khí, khí tài (kể cả vật tư, thiết bị, máy móc, phụ tùng) chuyên dùng phục vụ cho an ninh, quốc phòng nhập khẩu thuộc diện được miễn thuế nhập khẩu theo đúng quy định của Luật thuế xuất khẩu.

5. Hàng nhập khẩu và hàng hóa, dịch vụ bán cho tổ chức, cá nhân để viện trợ nhân đạo, viện trợ không hoàn lại trong những trường hợp sau:

- Hàng hóa nhập khẩu trong trường hợp viện trợ không hoàn lại, viện trợ nhân đạo, phải được Sở Tài chính hoặc Bộ Tài chính xác nhận;

- Quà tặng cho cơ quan nhà nước, tổ chức chính trị-xã hội, tổ chức chính trị, tổ chức chính trị xã hội-nghề nghiệp, tổ chức xã hội-nghề nghiệp, tổ chức xã hội, đơn vị vũ trang nhân dân thực hiện theo đúng quy định của pháp luật về quà biếu, quà tặng;

- Quà biếu, quà tặng cho cá nhân ở Việt Nam thực hiện theo quy định của pháp luật về quà tặng, quà biếu.

Đồ dùng của cá nhân, tổ chức nước ngoài theo tiêu chuẩn miễn trừ ngoại giao; đồ dùng của người Việt Nam định cư ở nước ngoài khi về nước mang theo; - Hàng mang theo người trong tiêu chuẩn cho phép hành lý miễn thuế

6. Hàng hóa chuyển khẩu, và quá cảnh qua lãnh thổ Việt Nam; hàng tái xuất khẩu, tạm nhập khẩu, hàng tạm xuất khẩu, tái nhập khẩu.

7. Hàng hóa nhập khẩu nhằm phục vụ hoạt động sản xuất gia công hàng xuất khẩu theo đúng hợp đồng sản xuất gia công đã ký kết với bên nước ngoài.

8. Vàng nhập khẩu dạng thỏi, miếng và những loại vàng chưa được chế tác thành sản phẩm mỹ nghệ, đồ trang sức hay các sản phẩm khác.

II. Cách Kê Khai Thuế GTGT Hàng Nhập Khẩu

1. Điều kiện khấu trừ thuế GTGT hàng nhập khẩu

Thuế GTGT hàng nhập khẩu có được khấu trừ không? – Theo Khoản 10 Điều 1 Thông tư 26/2015/TT-BTC quy định:

“Điều kiện khấu trừ thuế giá trị gia tăng đầu vào hàng nhập khẩu:

1. Có hóa đơn GTGT hợp pháp của hàng hóa, dịch vụ mua vào hoặc chứng từ nộp thuế giá trị gia tăng khâu nhập khẩu hoặc chứng từ nộp thuế GTGT thay cho phía nước ngoài theo hướng dẫn của Bộ Tài chính áp dụng đối với các tổ chức nước ngoài không có tư cách pháp nhân Việt Nam và cá nhân nước ngoài kinh doanh hoặc có thu nhập phát sinh tại Việt Nam.

2. Có chứng từ thanh toán không dùng tiền mặt đối với hàng hóa, dịch vụ mua vào (bao gồm cả hàng hóa nhập khẩu) từ 20 triệu đồng trở lên, trừ các trường hợp giá trị hàng hóa, dịch vụ nhập khẩu từng lần có giá trị dưới 20 triệu đồng, hàng hóa, dịch vụ mua vào từng lần theo hóa đơn dưới 20 triệu đồng theo giá đã có thuế GTGT và trường hợp cơ sở kinh doanh nhập khẩu hàng hóa là quà biếu, quà tặng của tổ chức, cá nhân ở nước ngoài.”

⇒ Điều kiện khấu trừ thuế GTGT hàng nhập khẩu cần:

- Chứng từ nộp thuế GTGT khâu nhập khẩu (Gồm: Giấy nộp tiền vào ngân sách nhà nước hoặc Biên lai nộp tiền thuế tại Cảng)

- Chứng từ thanh toán không dùng tiền mặt (Gồm: Ủy nhiệm chi, Giấy báo nợ, Sổ phụ ngân hàng)

- Tờ khai hải quan nhập khẩu, hợp đồng…

2. Căn cứ để kê khai thuế GTGT hàng nhập khẩu

- Giấy nộp tiền vào ngân sách nhà nước (Hoặc biên lai nộp tiền thuế tại Cảng).

3. Cách kê khai thuế GTGT hàng nhập khẩu

Cách kê khai thuế GTGT hàng nhập khẩu trên Tờ khai 01/GTGT

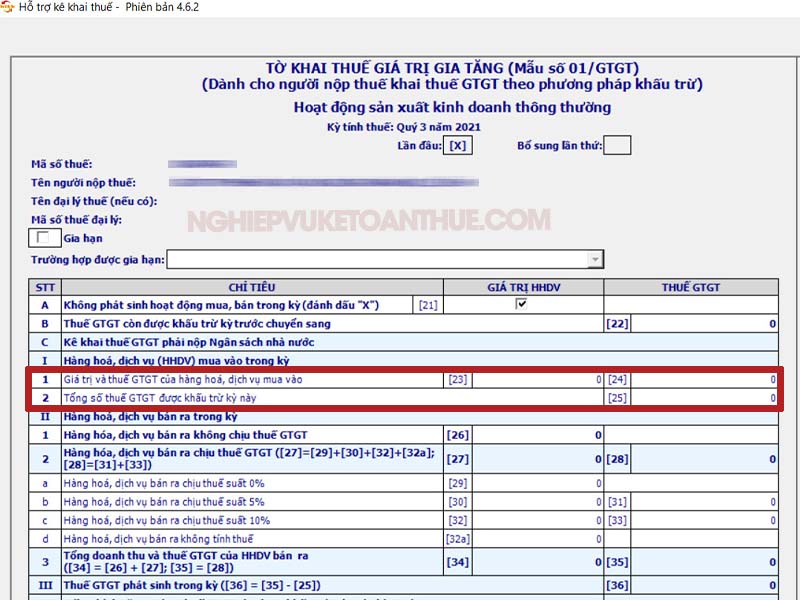

*Căn cứ vào Giấy nộp tiền NSNN/Biên Lai nộp Thuế tại cảng và Tờ khai hải quan các bạn kê khai vào Chỉ tiêu 23, 24, 25 trên Tờ khai thuế 01/GTGT như sau:

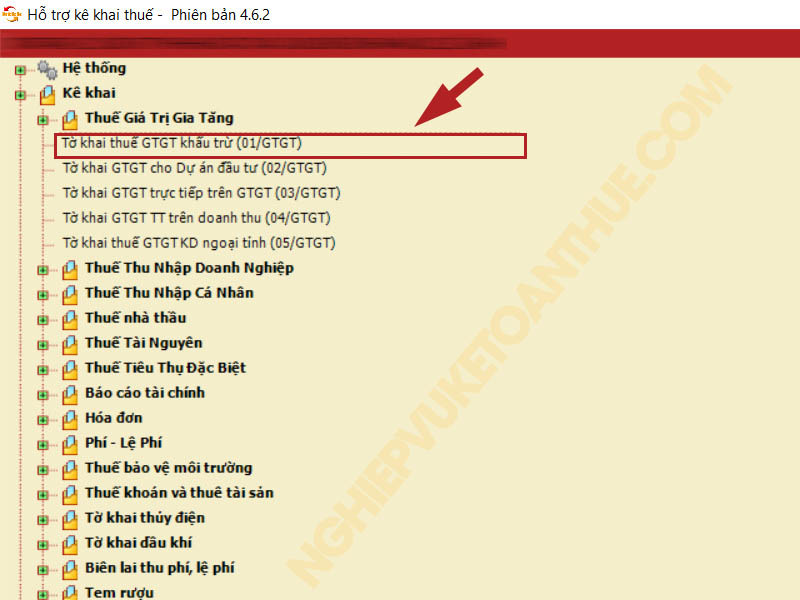

– Đăng nhập vào phần mềm HTKK ⇒ Chọn “Thuế Giá trị gia tăng” ⇒ Chọn “Tờ khai thuế GTGT khấu trừ (01/GTGT)” ⇒ Kê khai vào các Chỉ tiêu 23, 24 và 25:

Cụ thể từng chỉ tiêu như sau:

- Chỉ tiêu 23: Giá trị của hàng hóa, dịch vụ mua vào: Là trị giá tính thuế GTGT ghi trên tờ khai Hải Quan.

- Chỉ tiêu 24: Thuế Giá trị gia tăng của hàng hóa, dịch vụ mua vào: Là số tiền thuế GTGT đã nộp ghi trên Giấy nộp tiền vào ngân sách nhà nước.

- Chỉ tiêu 25: Tổng số Thuế GTGT được khấu trừ: Là tiền thuế GTGT đã nộp ghi trên Giấy nộp tiền vào ngân sách nhà nước.

– Nếu là Biên lai nộp thuế thì kê khai tương tự như trên.

Chú ý:

- Vì phải có chứng từ nộp tiền thuế GTGT hàng nhập khẩu thì mới được khâu trừ ⇒ Nên khi kê khai vào Chỉ tiêu 25 thì phải có Giấy nộp tiền thuế GTGT hàng nhập khẩu.

- Nếu số Tiền thuế GTGT trên Tờ khai hải quan và trên Giấy nộp tiền thuế bị lệch ⇒ Thì phải kiểm tra xem tại sao (Có thể là nộp thừa, nộp thiếu …⇒ Liên hệ với Thuế để điều chỉnh).

>>>>>> Học Kế Toán Thuế Ở Đâu Tốt?

III. Cách Tính Thuế GTGT Hàng Nhập Khẩu Phải Nộp

Đối tượng nộp thuế GTGT hàng nhập khẩu là cá nhân, nhóm người kinh doanh độc lập, hộ gia đình và các đối tượng khác có hoạt động kinh doanh, sản xuất, nhập khẩu.

1. Giá tính thuế GTGT hàng nhập khẩu

*Giá tính thuế GTGT hàng nhập khẩu được xác định như sau:

Giá tính thuế = Giá nhập tại cửa khẩu + Thuế NK (nếu có) + Thuế TTĐB (nếu có) + Thuế BVMT (nếu có)

Trong đó: Giá nhập tại cửa khẩu được xác định là giá thực tế cần phải trả tính đến cửa khẩu nhập đầu tiên (giá đã gồm có các chi phí liên quan để đưa hàng về đến cửa khẩu nhập đầu tiên hay còn được gọi là giá CIF).

*Trường hợp hàng hóa nhập khẩu được miễn, giảm thuế nhập khẩu

Giá tính thuế giá trị gia tăng là Giá nhập khẩu cộng (+) với Thuế nhập khẩu xác định theo mức thuế phải nộp sau khi đã được miễn, giảm

2. Công thức tính thuế GTGT hàng nhập khẩu phải nộp

Từ đó xác định được:

Thuế GTGT hàng nhập khẩu phải nộp = Giá tính thuế x Thuế suất thuế GTGT

Trong đó: Thuế suất thuế GTGT được xác định dựa trên căn cứ vào biểu thuế GTGT

3. Thuế suất thuế GTGT hàng nhập khẩu

Thuế suất thuế GTGT hiện hành có ba mức 0%; 5% và 10% được quy định tại Điều 8 Luật Thuế giá trị gia tăng 2008 được sửa đổi, bổ sung bởi Luật sửa đổi, bổ sung một số của Luật thuế giá trị gia tăng, như sau:

*Mức thuế suất thuế giá trị gia tăng 0% – Xem chi tiết: Đối tượng chịu thuế suất 0%

*Mức thuế suất giá trị gia tăng 5% – Xem chi tiết: Đối tượng áp dụng thuế suất 5%

*Mức thuế suất thuế giá trị gia tăng 10%

Mức thuế suất 10% áp dụng đối với hàng hóa, dịch vụ không thuộc trường hợp áp dụng thuế suất thuế giá trị gia tăng 0% và 5%.

IV. Hạch Toán Thuế GTGT Hàng Nhập Khẩu

Để hạch toán thuế GTGT hàng nhập khẩu chúng ta chia thành 2 trường hợp:

- Nhập khẩu vật tư, hàng hoá, TSCĐ

- Nhập khẩu ủy thác (áp dụng tại bên giao ủy thác)

Cùng đi vào chi tiết cách hạch toán thuế GTGT hàng nhập khẩu ở 2 trường hợp dưới đây:

TH1: Nhập khẩu vật tư, hàng hoá, TSCĐ

Kế toán hạch toán:

Nợ các TK 152, 153, 156, 211, 611,…

Có TK 333 – Thuế và các khoản phải nộp Nhà nước (3333)

Có các TK 111, 112, 331,…

Phản ánh số thuế GTGT hàng nhập khẩu phải nộp

Trường hợp thuế GTGT hàng nhập khẩu phải nộp được khấu trừ, ghi:

Nợ TK 133 – Thuế GTGT được khấu trừ

Có TK 3331 – Thuế GTGT phải nộp (33312)

2. Trường hợp thuế GTGT hàng nhập khẩu phải nộp không được khấu trừ phải tính vào giá trị hàng hóa, vật tư, TSCĐ nhập khẩu, ghi:

Nợ các TK 152, 153, 156, 211, 611,…

Có TK 3331 – Thuế GTGT phải nộp (33312)

3. Khi thực nộp thuế GTGT hàng nhập khẩu vào Ngân sách Nhà nước

Nợ TK 3331 – Thuế GTGT phải nộp (33312)

Có các TK 111, 112,…

TH2: Nhập khẩu ủy thác (áp dụng tại bên giao ủy thác)

Bên nhận ủy thác thông báo về nghĩa vụ thuế GTGT hàng nhập khẩu cần phải nộp, đồng thời bên giao ủy thác tiến hành ghi nhận thực hiện như sau:

Nợ TK 133 – Thuế GTGT được khấu trừ

Có TK 3331 – Thuế GTGT phải nộp (33312)

Khi nhận được chứng từ của giấy nộp thuế vào NSNN của bên giao ủy thác, bên nhận ủy thác phản ánh giảm số thuế GTGT khâu nhập khẩu cần phải nộp:

Nợ TK 3331 – Thuế GTGT phải nộp (33312)

Nếu trả tiền ngay cho bên nhận ủy thác: Có các TK 111, 112

Nếu chưa thanh toán tiền thuế GTGT hàng nhập khẩu: Có TK 3388 – Phải trả khác

Nếu đã ứng trước số thuế cho bên nhập khẩu: Có TK 138 – Phải thu khác

Nguyên tắc khấu trừ thuế GTGT hàng nhập khẩu

Doanh nghiệp được khấu trừ thuế GTGT đầu vào của hàng nhập khẩu khi thỏa mãn các điều kiện sau:

- Có hóa đơn GTGT hợp pháp của dịch vụ, hàng hóa mua vào hoặc chứng từ nộp thuế GTGT hàng nhập khẩu, chứng từ nộp thuế GTGT thay cho phía nước ngoài của Bộ Tài chính đã hướng dẫn;

- Đối với các hóa đơn mua dịch vụ, hàng hóa nhập khẩu trên 20 triệu đồng: có chứng từ thanh toán không dùng đến tiền mặt.

Chú ý: chứng từ thanh toán qua ngân hàng đề cập đến các chứng từ chứng minh việc chuyển tiền từ tài khoản bên nhập khẩu sang tài khoản bên xuất khẩu (đều là tài khoản đã đăng ký và có thông báo với cơ quan thuế)

Trên đây Nghiệp vụ kế toán thuế đã hướng dẫn bạn cách kê khai và hạch toán thuế GTGT hàng nhập khẩu. Để biết thêm những kiến thức liên quan đến kế toán thuế GTGT các bạn theo dõi tại mục Thuế GTGT

Xem thêm:

- Thuế Giá Trị Gia Tăng – Cập Nhật Những Quy Định Mới Nhất

- Hướng Dẫn Lập Tờ Khai Thuế GTGT Bổ Sung

- Hướng dẫn hạch toán tiền chậm nộp thuế – truy thu thuế

Bài viết liên quan

Quy trình hoàn thuế điện tử theo quy định chuẩn nhất

Quy trình hoàn thuế điện tử theo quy định chuẩn nhất

Thủ tục hủy hóa đơn GTGT theo thông tư 39/2014

Thủ tục hủy hóa đơn GTGT theo thông tư 39/2014

Các quy định về hóa đơn điện tử theo quy định mới nhất theo Nghị định 119/2018/NĐ-CP

Các quy định về hóa đơn điện tử theo quy định mới nhất theo Nghị định 119/2018/NĐ-CP

Mẫu biên bản điều chỉnh hóa đơn GTGT mới nhất

Mẫu biên bản điều chỉnh hóa đơn GTGT mới nhất

Các mức xử phạt vi phạm về hóa đơn

Các mức xử phạt vi phạm về hóa đơn

Mẫu biên bản hủy hóa đơn

Mẫu biên bản hủy hóa đơn

Tổng hợp các văn bản pháp luật về thuế GTGT

Tổng hợp các văn bản pháp luật về thuế GTGT

Quy trình lập và gửi hồ sơ hoàn thuế GTGT điện tử

Quy trình lập và gửi hồ sơ hoàn thuế GTGT điện tử

Các hàng hóa dịch vụ áp dụng mức thuế suất thuế GTGT 0%

Các hàng hóa dịch vụ áp dụng mức thuế suất thuế GTGT 0%

Hồ sơ chấm dứt hiệu lực mã số thuế theo quy định mới nhất

Hồ sơ chấm dứt hiệu lực mã số thuế theo quy định mới nhất

Leave a Reply